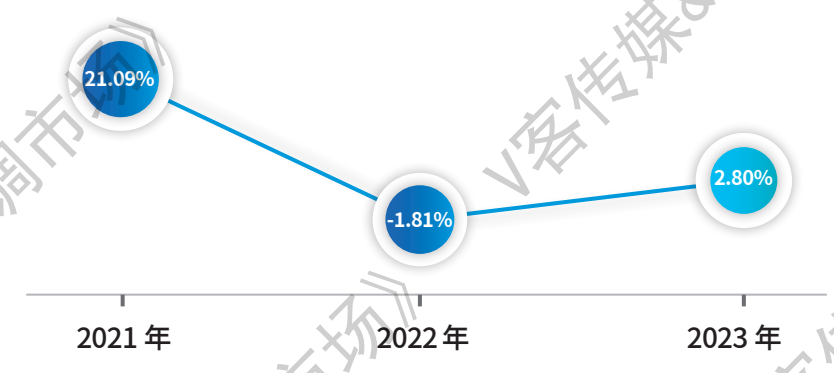

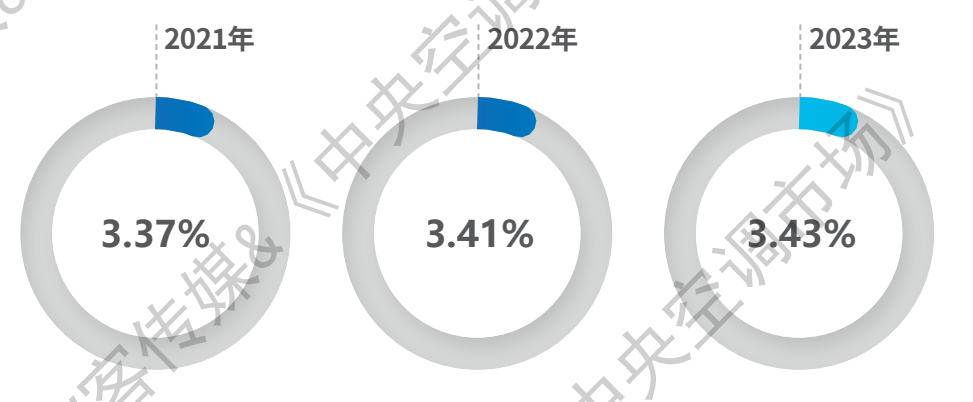

2023年,宏观经济环境依然严峻复杂,消费降级已成趋势。受整体经济环境及房地产市场持续低迷的影响,湖南区域中央空调市场整体表现欠佳,市场规模未达预期,但同比2022年略有提升,增长幅度为2.80%,占有率为3.43%。总体而言,2023年湖南中央空调市场呈现出以下几个特点:

图/2021—2023 年湖南市场变化趋势

图/2021—2023 年湖南市场销售规模占有率对比

(1)工程市场表现疲软,资金短缺成主要矛盾。2023年,湖南中央空调市场在工程领域表现欠佳,工程项目无论是数量,还是规模均有所缩减。因政府财政资金不足,城市基础设施建设放缓,湖南公建项目数量大规模减少。民营企业由于消费降级趋势的蔓延和经济大环境的不确定性,普遍坚持稳健的投资策略,以保障自身资金流的安全性,映射在中央空调市场层面,民营企业预付款项目数量微乎其微,目前市场整体按阶段返款,一般保持70%~80%的进度款。鉴于以上情况,投入小、回款快的中小项目成为经销商炙手可热的目标,竞争愈发激烈。

(2)零售市场活力不足,消费降级追求性价比。2023年经济面看似逐渐向好,但房地产的存在感却越来越弱。2023年湖南房地产开发投资、商品房销售面积持续负增长,严重影响到中央空调家装零售市场的发展。不过,三、四线城市的发展表现平稳,不少品牌加大了开店步伐,渠道下沉后的零售业绩表现较好。

(3)总包项目相对较多,低价竞争现象严重。2023年,湖南区域的总包项目因建设周期短、组织协调工作量小、利于投资控制等优点,在数量上略占优势,也给性价比较高的国产品牌创造了许多市场机会。与此同时,工程项目多采用总包形式,引发了新一轮的价格竞争,然而价格厮杀需要足够强大的企业实力和资金后盾,导致许多规模较小、实力较弱的工程商不敢接、不愿接,这在一定程度上起到了劝退作用。

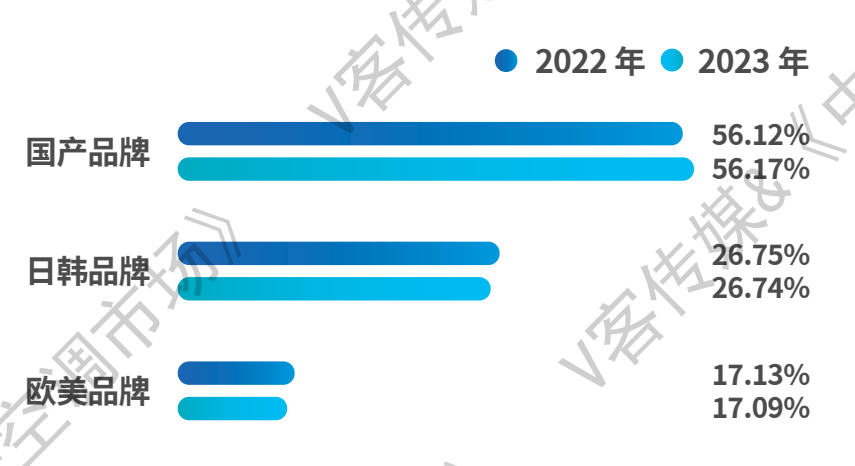

品牌格局方面,国产品牌占据了湖南中央空调市场的半壁江山,占有率达56.17%。美的、海尔、海信、格力等国产大品牌在湖南深耕多年,凭借着优质的产品质量拥有不可小觑的品牌知名度和品牌拉力。此外,天加、奥克斯、浙江国祥、积微GCHV、盾安、必信等品牌也在湖南市场有着不错的表现。日韩品牌中,大金、日立、东芝相对稳定,LG、三菱重工空调紧跟其后。欧美品牌中,麦克维尔领跑,顿汉布什、开利、特灵、江森自控约克、EK等在水机市场也有不俗的表现。

图/2022—2023 年湖南市场三大品牌阵营占比

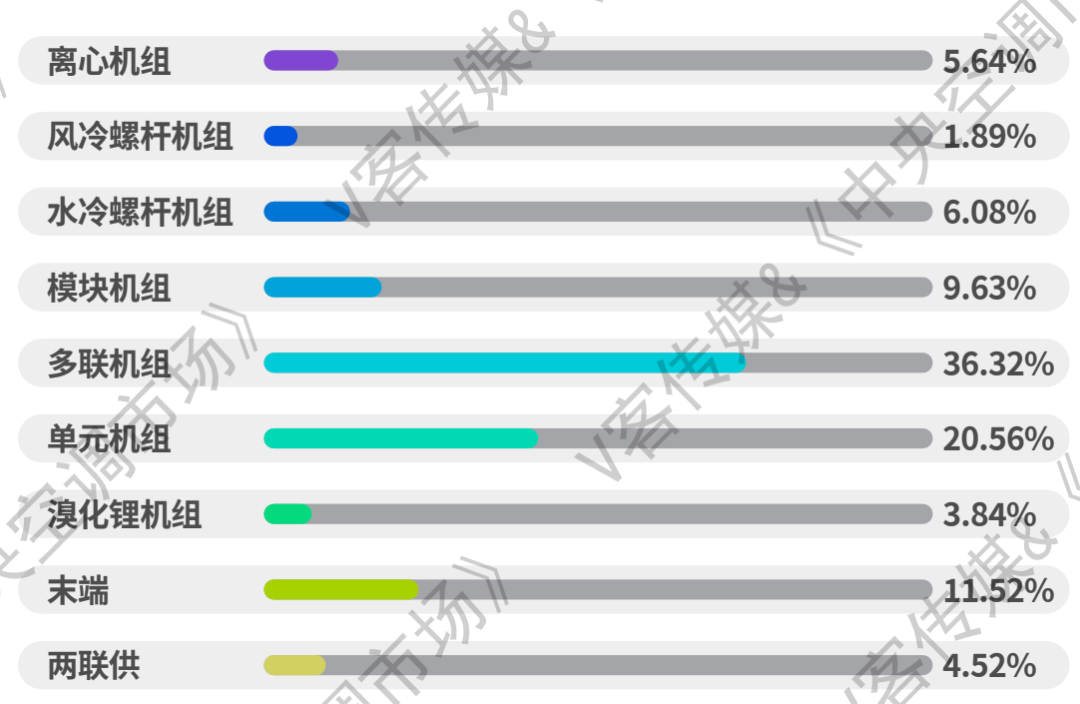

产品格局方面,不论是工程市场还是零售市场,多联机凭借独特的优势成为湖南市场中份额最多的产品品类,占有率达36.32%。由于大型公建项目启动难,水机发展速度有所减缓,市场活力有待进一步激发。此外,在中小型项目市 场需求的助推下,单元机产品表现不错,市场占有率相对稳定,达20.56%。末端产品作为中央空调系统中非常重要的组成部分,整体还是呈增长趋势。

图/2023 年度湖南市场各大机组占有率对比

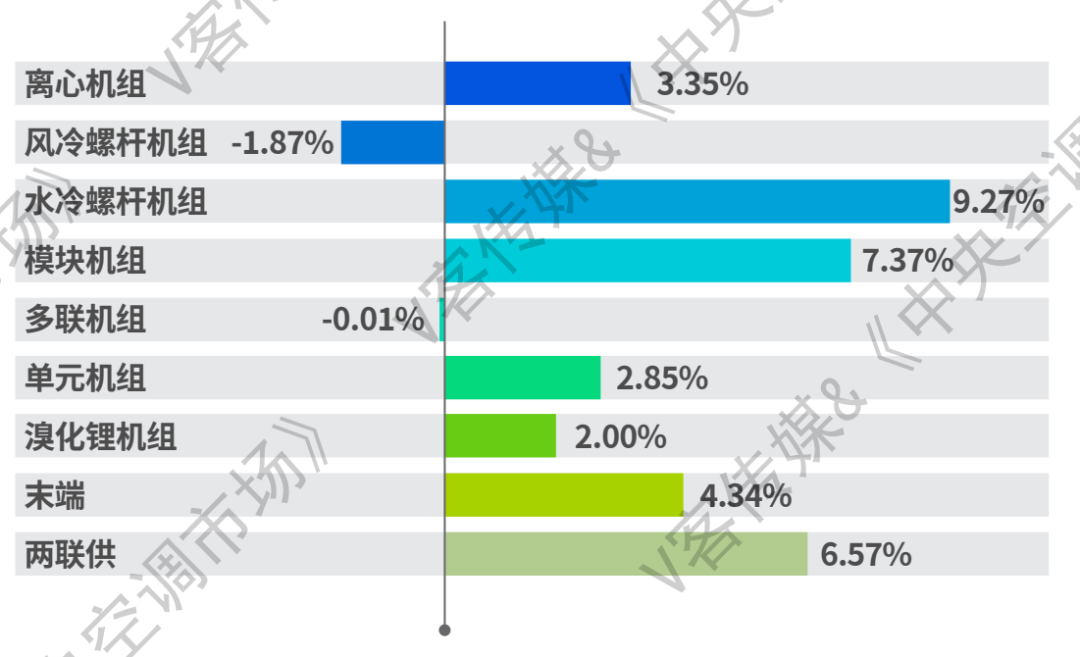

图/2023 年度湖南市场各大机组增长率对比

在本次调查中,多数业内人士对于2024年的湖南中央空调市场走势持保守意见。他们认为,受整体经济大环境和消费降级的影响,2024年中央空调零售市场的恢复需要相当长的一段缓冲期,无论品牌层面,还是渠道层面,竞争或将进一步加剧。