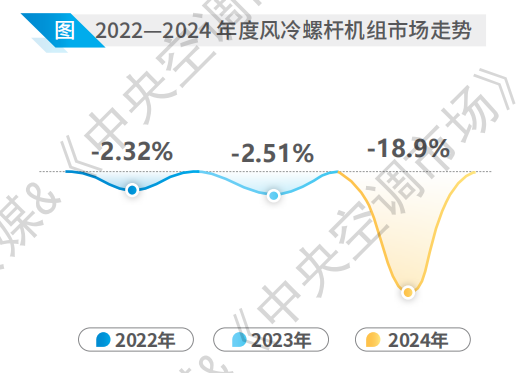

2024年,随着经济大环境持续下行,与细分市场深度捆绑的风冷螺杆机组表现欠佳,同比下降18.9%。总体而言,2024年风冷螺杆机组市场主要呈现出以下几个特点:

(1)需求萎缩,项目数量和规模双减。一直以来,风冷螺杆机组在工业制造、轨道交通、医疗卫生、商业楼宇等领域有着相对不错的应用。2024年,商业地产开发进度持续放缓,企业投资的项目数量越来越少,规模越来越小,给风冷螺杆机组的市场应用带来了一定的冲击。除了在商业综合体等项目中的应用减少外,随着性价比更高的大冷量涡旋机的广泛应用,风冷螺杆机组在工业领域中也不再具备明显的竞争优势。

(2)竞品围猎,机组替代效应凸显。在“双碳”背景下,多数传统风冷螺杆机组并不具备明显的能效优势,加之模块机组在功能上与风冷螺杆机组有着很大的相似性,尤其在北方集中供暖项目中,低温模块产品凭借应用优势,进一步抢占了风冷螺杆机组的部分市场份额。与此同时,商业领域又受到离心机和多联机的蚕食,风冷螺杆应用市场腹背受敌。

(3)技术升级,拓宽产品的适用范围。风冷螺杆机组具有初投资成本较低、占地面积小、无需冷却塔等优点,在北方缺水地区,风冷螺杆作为离心机的补充产品,凭借无需冷却塔的优势颇受数据中心项目的青睐。随着节能技术与低温供热技术的不断精进,风冷螺杆产品在北方热泵采暖市场的潜力不断被深挖,三管制、四管制风冷螺杆产品具有制冷、制热、冷热共供等多种运行模式,能够充分满足一些工艺场景的冷热需求,为该机组未来发展释放了增长潜力。

品牌格局方面,风冷螺杆市场的品牌集中度相较于其他机型更高。欧美品牌牢牢占据着风冷螺杆机组大部分的市场份额。其中,麦克维尔依旧处于风冷螺杆机组市场的领先位置,江森自控约克、开利、顿汉布什等水机头部品牌亦表现较好;克莱门特、开利、特灵、EK等品牌依托工装项目领域的优势,在风冷螺杆机组市场表现良好。国产阵营则以美的、海尔、格力、天加、浙江国祥等品牌为主,风冷螺杆机组产品应用率较高。

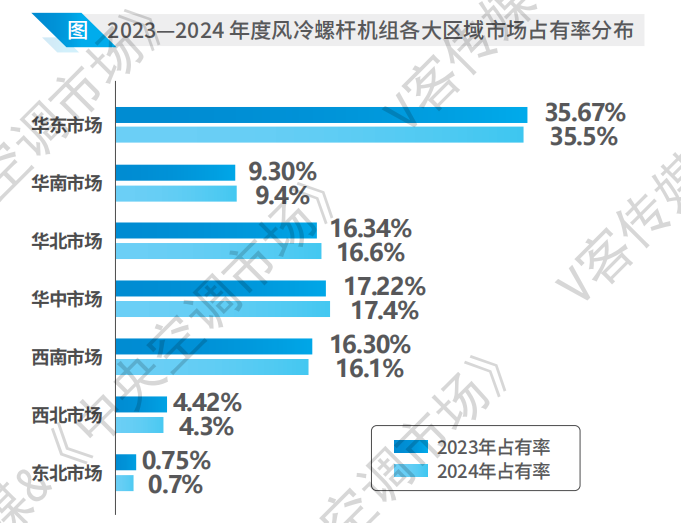

从区域上看,华东市场作为风冷螺杆机组主要阵地,区域市场占有率达35.5%。与此同时,华北、华中、西南、华南,风冷螺杆机组发展空间较为稳定;而西北、东北等区域市场,风冷螺杆则表现一般。