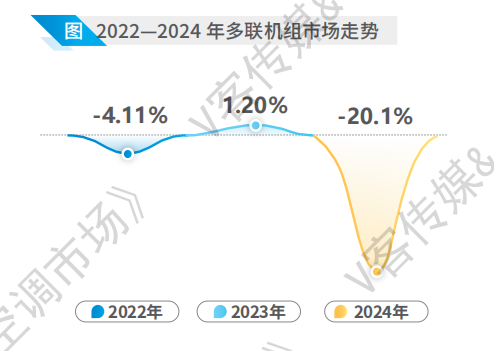

多联机市场长期以来在中央空调行业占据半壁江山,一直是各大厂商关注的重点市场。然而,由于楼市持续低迷和政府资金紧张等因素的影响,2024年的市场面临了较大压力,同比下滑20.1%。总体而言,2024年多联机市场主要呈现以下几个特点:

(1)房地产市场持续下跌,消费需求乏力。自年初以来,全国范围内房地产市场的下滑趋势依然明显,新建商品房销售额同比减少了17.1%。这些数据反映出购房者对置业的信心严重不足,即使国家陆续推出多项支持政策,仍难以恢复消费者的信心。作为房地产行业的下游产业,多联机组市场也受到显著影响,需求持续疲软,整个市场呈现出调整的态势。

(2)精装减配趋势明显,改善型需求增长空间有限。长期以来,房地产配套已成为主流品牌的重要业务,尤其是在过去几年,一线和二线城市的精装修比例持续提升,带动了多联机产品的销量大幅增长。然而,如今无论是民营地产开发商还是国有企业,都面临着资金紧张的困境,尤其是在房价下行的背景下,大多数开发商难以承担精装修的成本,纷纷采取减配措施,包括用国产品牌替代外资品牌,甚至选择毛坯交付。值得注意的是,虽然改善型需求在市场中逐渐显现出亮点,成为品牌竞争的焦点,但其潜在客户数量始终较为有限。

(3)细分市场需求疲软,中小项目相对平稳。2024年,工装市场的表现并不令人满意。无论是学校、医院等政府公建项目,还是商业地产和新能源行业等细分领域虽然都有一定数量的项目信息,但由于资金短缺,推进进度缓慢,甚至许多当前在执行的项目都是2023年遗留下来的。相比之下,餐饮业和连锁酒店等中小项目的发展相对稳定,这为多联机市场的增长提供了一些机遇。

(4)产品更新迭代加速,瞄准用户细微需求。虽然整个多联机市场表现不佳,但是竞争程度却丝毫未见下降,反而新品层出不穷。例如,大金VRV 交直流混动系列、日立SET-FREE AIII系列多联机、海尔MX-Max物联多联机、海信M3系列商用多联机、约克VRF中央空调YES-will系列。此外,积微GCHV Xiaowei SE系列家用中央空调、TCL 智能暖通TMV6+喷气增焓中央空调、三星中央空调 DVM S T 全直流变频中央空调、LG MULTI V 5 PRO 全变频多联机等都进一步赋予了产品更加舒适、健康、智慧的功能。

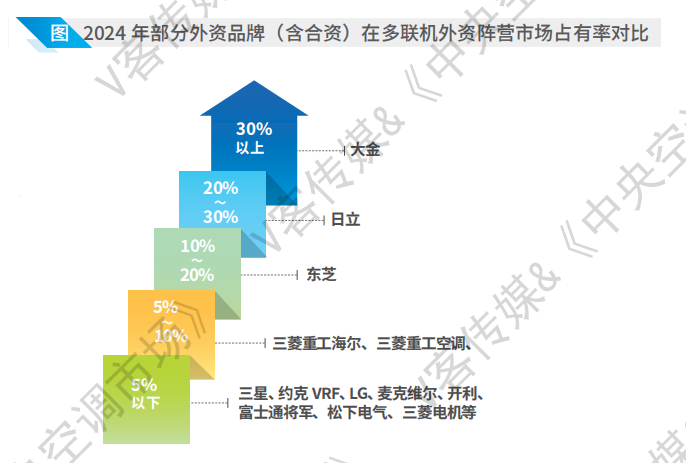

从品牌格局来看,外资品牌阵营中,大金、日立、东芝牢牢占据多联机组市场前三位。自1982年开发第一台楼宇用多联机以来,大金始终引领多联机的技术创新步伐,连续多年稳居中国多联机组市场占有率第一的位置。日立一直致力于将先进科技与高品质产品紧密融合,针对不同应用场景精心打造了一系列产品,在项目市场和家装零售市场展现出强劲的势头,业绩持续上升。东芝则秉持“冷暖风水智”的理念,在加强与装企的合作的同时,积极拓展中小工装项目市场,全力投入零售领域。三星中央空调不断加大新产品的研发力度,并大力拓展渠道市场,通过快速布局零售体验店,深耕三、四线市场,取得了显著的成绩。LG专注于细分市场的发展,通过产品迭代更新,在商业地产、公建项目、教育医疗等领域树立了多个标杆,业绩稳步提升。此外,富士通将军、三菱重工海尔、三菱重工、三菱电机、松下等品牌也纷纷加大了在市场开拓、产品创新、营销策略和服务提升等方面的投入,取得了良好的成绩。

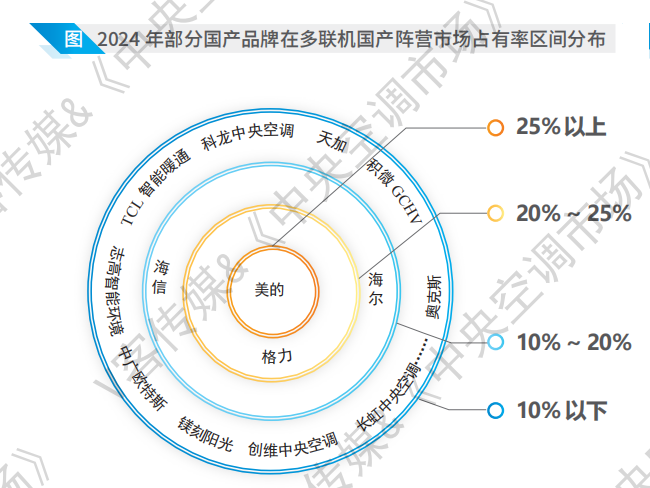

国产品牌方面,美的通过深入研究用户需求,持续推出创新产品、技术和服务,成功在零售和项目市场实现新的突破,业绩持续增长。海尔紧跟时代潮流,关注物联网时代用户需求的变化,积极推广物联多联机及其更新产品,引发市场热潮。海信在零售渠道建设上不断发力,着重推广5G中央空调,巩固了其在健康多联机市场的领导地位。天加凭借卓越的产品质量和优质的售后服务,在酒店及政府公共建筑领域取得显著成就。积微GCHV专注于工程项目,并积极开展线下活动,推动工装和零售双双增长。此外,科龙中央空调、浙江国祥、长虹中央空调、TCL智能暖通和奥克斯等国产品牌也在加大对多联机市场的开拓力度。在欧美品牌方面,约克VRF、麦克维尔、开利、特灵和EK等品牌也针对多联机市场进行深耕布局,取得了良好的发展成果。

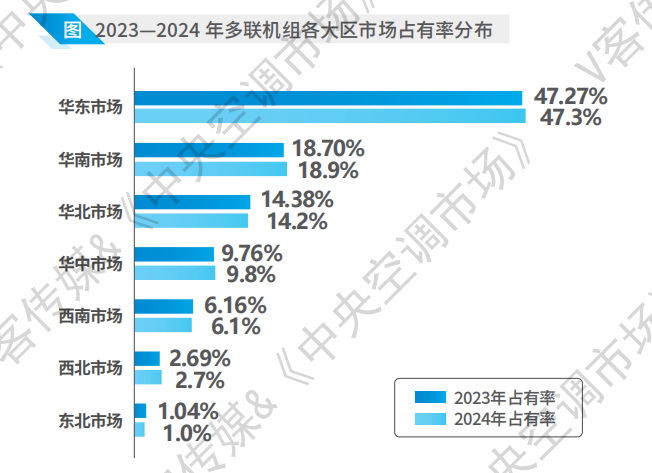

从区域格局来看,华东和华南区域长期以来就是多联机产品的重要市场。相对而言,华中、华北区域依然拥有着巨大的市场发展潜力,主要增长点在于中小项目市场。东北和西北区域的多联机市场,虽然在政策的推动下保持着稳定的发展态势,但是人口、经济、气候等因素还是极大限制了多联机的快速发展。从长远的角度来看,华东区域仍然会是多联机的重要市场,厂家对于华东市场的重视程度会逐步加强。