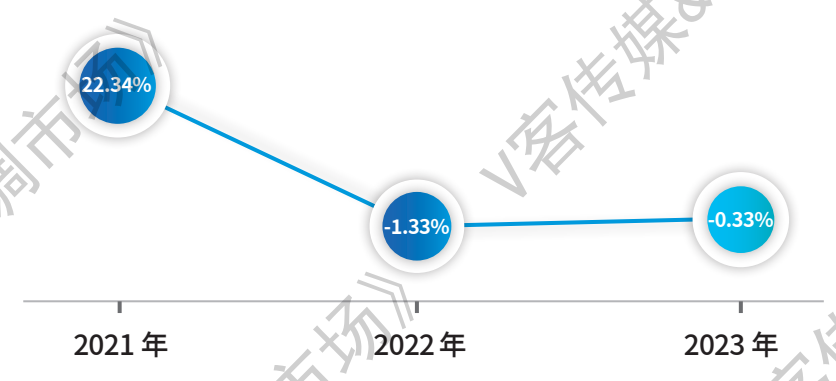

湖北,是我国长江中游经济圈中的重要一级,也是中部崛起战略的重要支点。2023年,受存量市场规模缩减、需求提前释放等因素的影响,湖北工程市场疫后冲高回落,高基数下增速放缓,加之受房地产市场下行影响,零售市场亦呈现低迷态势。据统计,2023年湖北区域中央空调市场同比下降0.33%,市场占有率为3.54%。总体而言,2023年湖北中央空调市场呈现以下几个特点:

图/2021—2023 年湖北市场变化趋势

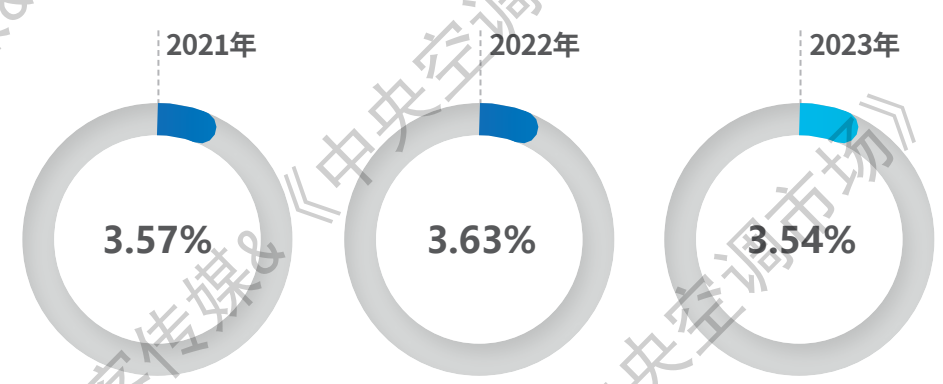

图/2021—2023 年湖北市场销售规模占有率对比

(1)需求集中释放后,工程市场大幅回落。尽管在高新产业结构的进一步优化下,湖北省产业集群优势让电子、新能源、生命健康等工业项目加快落地,给中央空调市场带来了一定的增量,但前两年在疫情催化和新基建浪潮下,医疗、学校、数据中心等公建项目集中上马,需求提前释放下的湖北中央空调市场在短期内冲高,又在2023年回落。此外,由于大环境不景气、投资信心低迷,湖北区域市场上中小项目数量和规模同比往年也有所缩减。

(2)零售市场乍暖还寒,经销商寻找第二增长曲线。作为全国暖气片的大省,湖北在传统采暖市场竞争饱和的当下,利润洼地效应愈加明显,不少商家只能靠倒挂吃返利来维持薄利。2023年湖北楼市低迷,中央空调家装零售市场呈现两极化发展态势,刚需人群更注重性价比,而高收入人群基于改善需求,更倾向于选择高端产品以及其他舒适家居品类,热泵两联供凭借系统优势以及尚不透明的价格体系,成为湖北暖通零售商积极发展的第二增长曲线,增长势头明显。

(3)EPC总包比例明显上升。今年湖北市场上的工程项目基本采用EPC总包形式,“最低价”中标的惯例导致工程商的利润空间不断受到挤压,不少零售商为求生存向工程商转型,由于产品、技术、方案等维度的差异性,虽然他们尚未形成明显的竞争威胁,不过低价参与项目竞标,也导致工程市场竞争日益激烈。

从品牌格局来看,湖北市场品牌集中度较高,主流品牌竞争激烈。国产品牌牢牢占据着市场的主动权,占有率达49.29%,其中,美的、格力、海尔位居市场前列,并逐渐拉大了与其他品牌的差距,天加、浙江国样、盾安、积微GCHV等品牌均有不错的市场表现。日韩品牌中,大金、日立在市场营销方面优势明显,在家装零售市场发展较为稳定。此外,东芝、三菱重工空调、三菱重工海尔均获得了不错的市场口碑,三星、LG、富士通将军、松下、荏原、江森自控日立万宝等品牌在市场上占有一席之地。欧美品牌方面,麦克维尔、江森自控约克继续领跑水机市场,开利、特灵、顿汉布什、EK、克莱门特、克来沃等品牌也保持着不错的发展势头。

图/2022—2023 年湖北市场三大品牌阵营占比

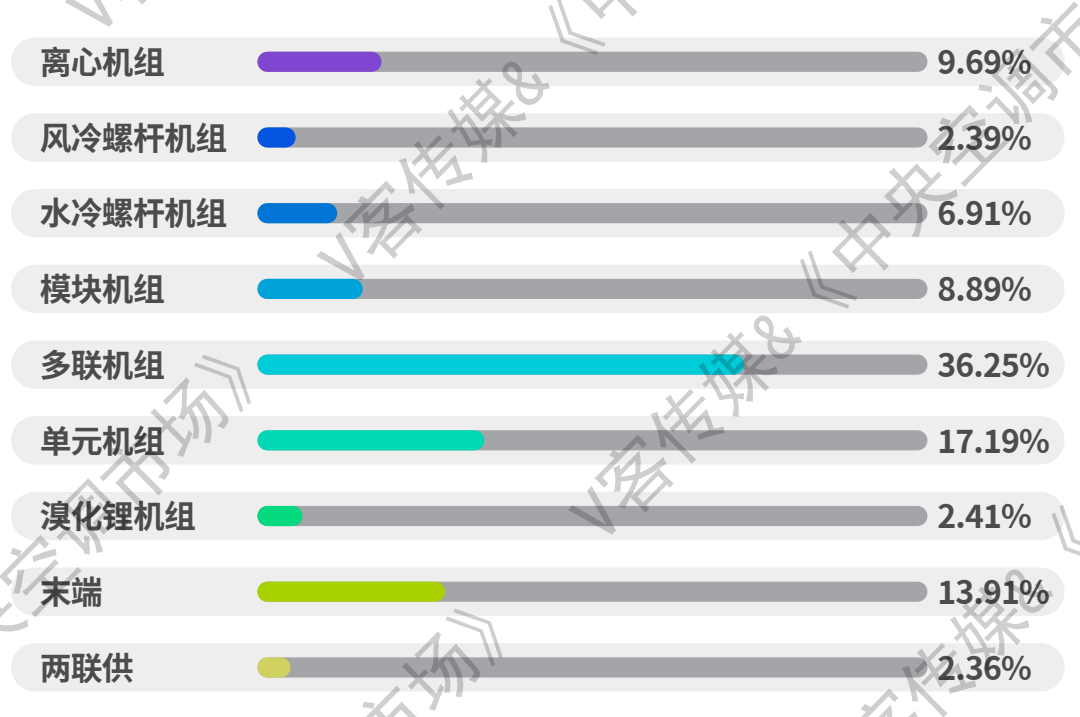

从产品格局来看,多联机组凭借独特的产品优势占据了湖北市场的主要份额,占有率达36.25%。水机产品中,离心机组、风冷螺杆机组和模块机组得益于工程项目的增多,市场占有率均有所提升。今年湖北区域中小型项目延续去年的颓势,数量和规模增长不明显,单元机销量亦未有明显提升。此外,随着厂家不断对末端进行优化以及对其附加功能进行开发,末端产品的能效和功能得到提升,市场应用也同步得到扩展,在湖北区域市场占有率有所提升。

图/2023 年度湖北市场各大机组占有率对比

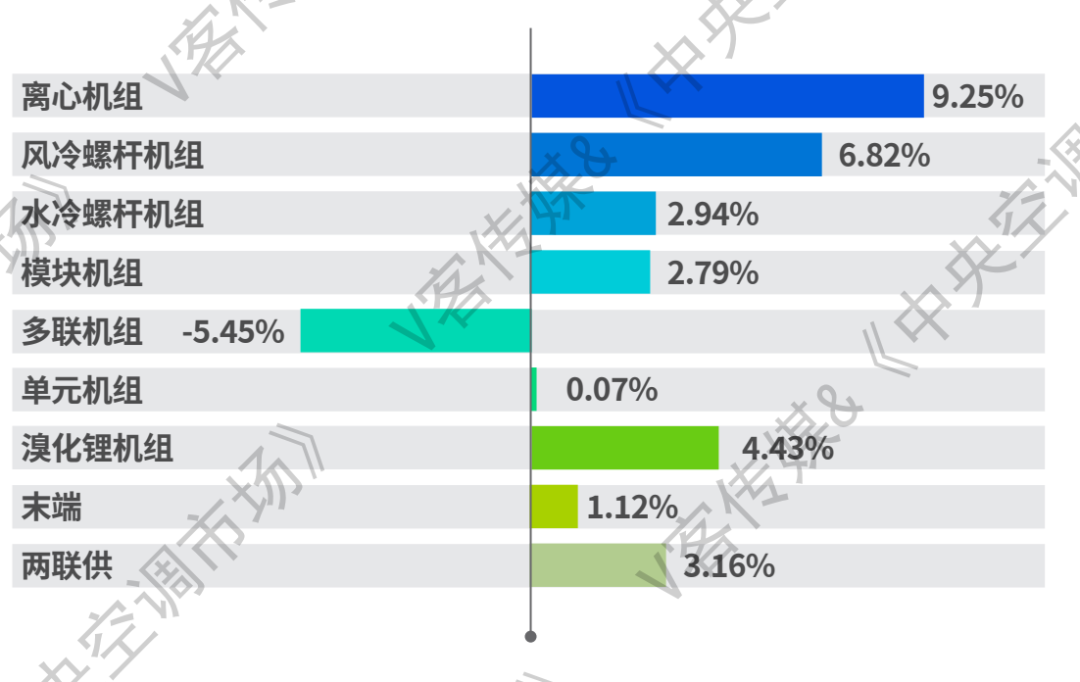

图/2023 年度湖北市场各大机组增长率对比

在本次市场调查中,大部分业内人士对 2024 年的市场持不乐观的态度。他们认为,2024 年中央空调零售市场将会更加艰难,市场竞争亦会更加激烈,无论是品牌层面还是渠道层面,行业洗牌的速度将会进一步加快。