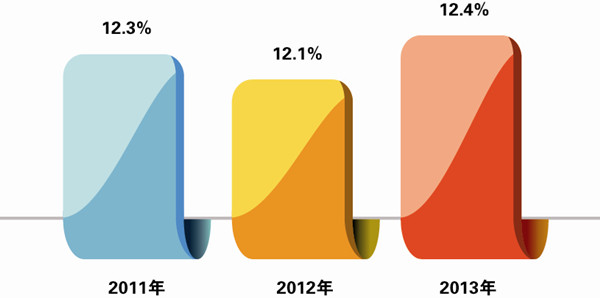

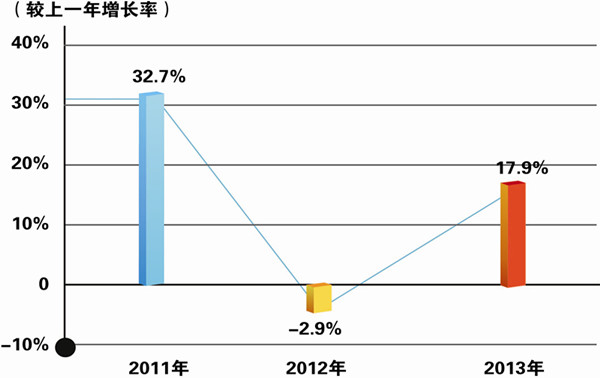

2013年浙江市场整体容量达79亿元,同比2012年增长17.9%,超出行业整体增幅(图1、图2)。2013年浙江省中央空调市场大幅增长的原因在于以下几点:

图1 2011-2013年度浙江市场占有率对比

图2 2011-2013年度浙江市场变化趋势

(1)民营经济回暖。国内外经济环境温和复苏,众多的民营企业在生产恢复过程中逐步得到调整。为了更好地拉动民营经济的发展,“浙商回归”成为近2年浙江各市政府招商引资的核心工作。2013年,“十万浙商进百区”,动员和组织10万海内外浙商与浙江100个各类产业集聚区、开发区、园区、重点城区对接,开展项目考察、投资洽谈,力争促成1 000个以上投资项目落户。

(2)重点项目增多。包括11月份公布新增的170个项目,2013年浙江省新增重点项目近700个,分布在交通、能源、社会发展、城市建设及基础设施、服务等众多领域,区域由省会杭州辐射至全省各市、县甚至街道,与行业挂钩,中央空调行业的增长点增多且涉及金额加大。

(3)政府采购力度大。从全国政府采购数据中,可以看出中央空调仍是主力市场。而紧随福建、山东,浙江省2013年全年采购额达到5亿多元。在采购额1 000万以上的项目中,浙江占得10席。尽管大标数量可观,但是项目采购额多集中在2 000万元以下。

(4)家装零售发展迅猛。房地产政策的调控对浙江市场整体房产配套有着一定的影响,但由于经济水平较高,家用中央空调成为普通消费者的“标配”,使得家装零售市场增速极为迅猛。

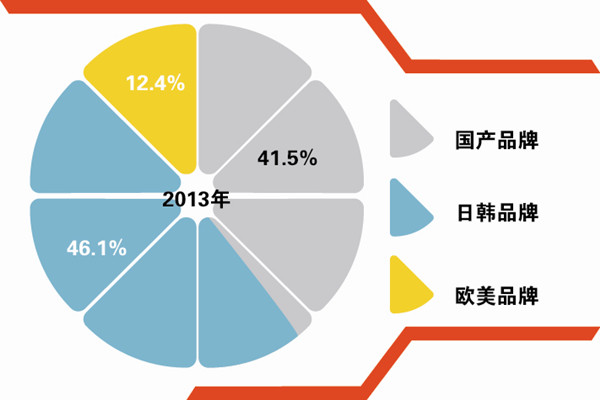

从品牌格局来看,“外来的和尚会念经”在浙江市场显得尤为明显。因为经济发达,理性的消费观,外来品牌受欢迎程度较高,本土品牌在浙江市场的发展不尽如人意。大金经过2012年市场严重下滑后,2013年通过产品及渠道的相关调整,在市场上取得了较大的增长。海信日立在紧抓公建项目优势的同时,对家装市场的开拓及渗透也获得了明显的成效,在市场上的占有率逐步加大。水机方面,欧美4大品牌仍占据主导地位,但特灵因为一些特殊原因,市场表现出现偏差,市场份额出现下滑。荏原表现可圈可点,在宁波相继中标新凤鸣集团、浙江双兔新材料有限公司等大项目。美的、格力、海尔、志高等国产品牌随着市场推广力度加大及品牌整体影响力的提升,成为浙江市场上的一大亮点,尤其是格力在家装及中小型项目的高占比获得了同行的认可。本土品牌盾安、奥克斯、国祥、捷丰、WFI也有着非常不错的市场表现,相继获得一些大项目(图3、图4)。

图3 2013年度浙江市场主要品牌占有率分布

图4 2013年度浙江市场三大阵营占有率对比

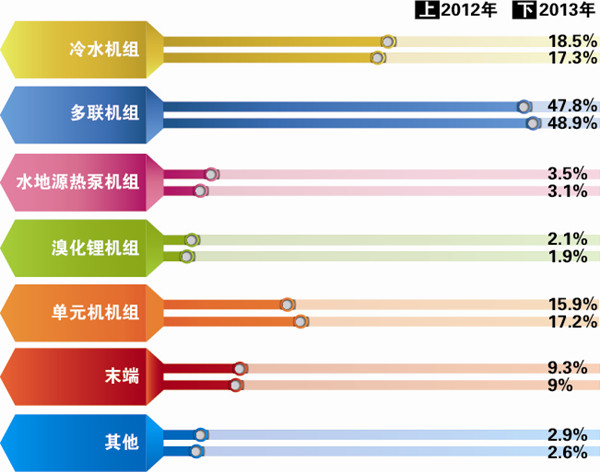

在产品格局方面,多联机组是市场的主要力量,占比高达48.9%。大型公建和商业综合体项目的开发,给冷水机组市场带来一定支撑,但力量不足,同比2012年呈下滑态势。溴化锂产品受能源限制,2013年在浙江市场继续下滑。水地源热泵产品受施工条件限制,加上早些年的一些项目成为失败案例,使得市场占比持续回落,表现较好的如克莱门特、美意、麦克维尔、WFI等。格力、美的等利用家用渠道双重发力的国产品牌,为单元机在浙江市场的增长做出了较大贡献(图5)。

图5 2012-2013年度浙江市场各大机组占有率分布

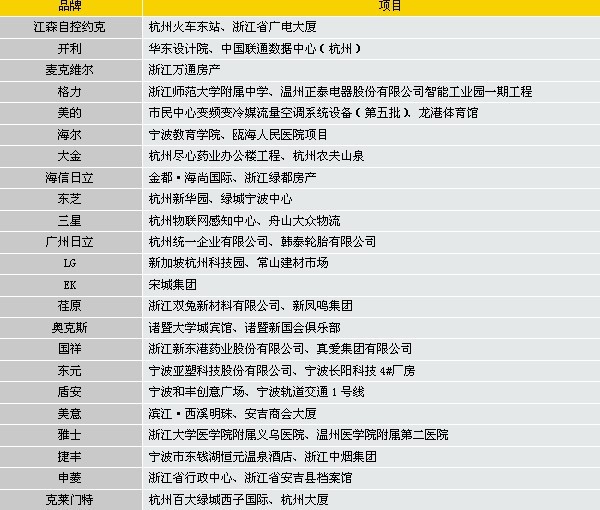

附表 2013年度浙江市场主要品牌典型项目分析