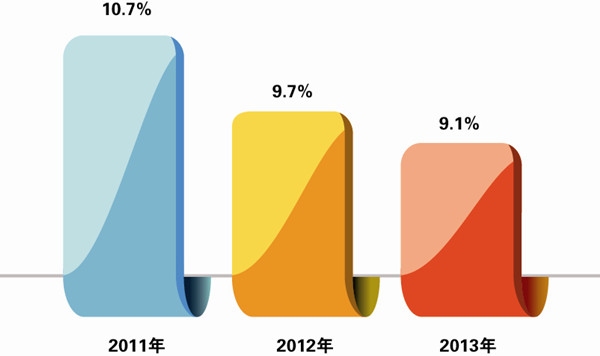

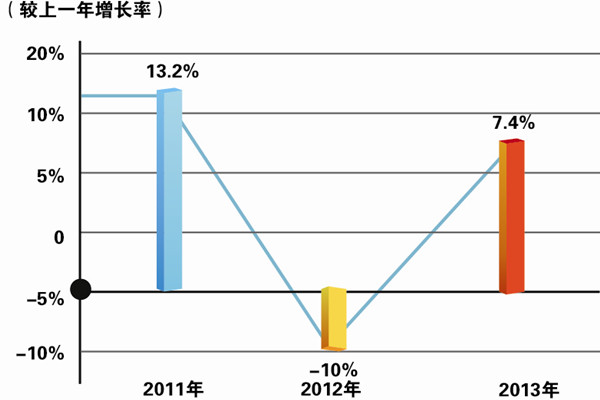

2013年上海市场基本延续了2012年年末的强劲走势,以58亿元的总销量完美收官。但从占有率情况来看,同比2012年再次下滑0.6个百分点,增长速度低于全国平均水平(图1、图2)。从这2点上看,上海市场容量高度饱和的旧状没有改变,造成以上情况的主要原因有以下几点:

图1 2011-2013年度上海市场销售规模占有率对比

图2 2011-2013年度上海市场变化趋势

(1)家装市场持续火热,日系多联机产品占据半数市场。作为传统的高端区域,上海所拥有的庞大地产市场成为了中央空调家装市场巨大的载体。2013年上海房地产投资市场成交总额达650亿元,创历史新高,相比2012年增长85%。在平均高房价及高消费理念的带动下,中央空调概念广泛普及。

(2)发展重心逐步转向外围区域,发展空间变大。目前上海主要城区已近饱和状态,各品牌已将目光转向嘉定区、崇明区等周边区域或老工业区域,新增的市场版块在大量涌入的投资及项目中被迅速开发。

(3)第三产业高速发展同时带动商业地产兴盛。上海作为全国第三产业最为发达的城市,2013年金融业再次大放异彩,同时酒店餐饮等行业实现持续性的高增幅发展,以此带来的商业地产投资契机给了中央空调行业巨大的利润增长点,特别以离心机、多联机为主的产品获得更多的市场份额。

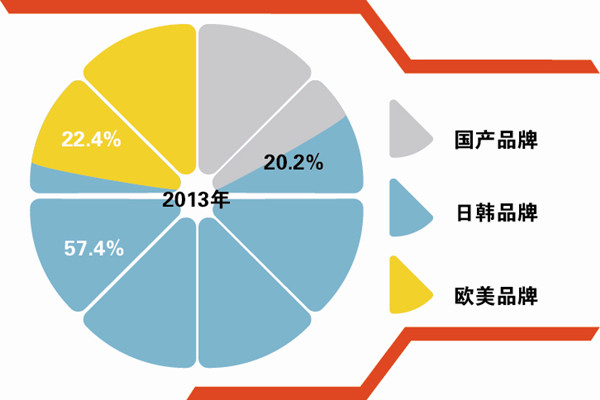

从品牌格局的划分上看,上海市场作为全国为数不多的高价市场,外资品牌以其高端的市场定位得到了巨大的认可,其中日系品牌尤甚。以大金、海信日立、东芝、三菱电机、三菱重工为主的日系多联机品牌占据了上海50%以上的市场份额,这在其他区域是极为罕见的。而欧美品牌方面,开利、特灵、麦克维尔、江森自控约克均保持了稳定增长,其产品线的充实在适应市场变化的同时可以迅速调整企业的区域市场策略。国产品牌中,美的、格力依靠自身变频多联机组的成功推广取得了不错的成绩。海尔今年在上海市场增长明显,但总体来看,国产品牌在上海依旧属于弱势群体,国祥、盾安、天加等虽然在销量上同比往年有所突破,但总体占有率上并没有同以往有质的区别(图3、图4)。

图3 2013年度上海市场主要品牌占有率分布

图4 2013年度上海市场三大阵营占有率对比

从机型划分来看,多联机占据半壁江山,53.2%的占比在国内独一无二,大金以35.3%的品牌占比多年稳坐“第一把交椅”,足以体现多联机在上海的绝对强势。冷水机组方面,销量小幅增长而占比持续下滑,这也与大项目的减少以及政府公建项目的减少有所关系。水地源热泵以及溴化锂机组向来不是上海市场的强势产品,地理条件的限制以及能源费用的居高不下让这2类产品在上海持续遇冷。单元机2013年以来在上海实现了一定量的增长,以国产品牌为主(图5)。

图5 2012-2013年度上海市场各大机组占有率分布

附表 2013年度上海市场主要品牌典型项目分布