近年来,随着“煤改电”政策、“双碳”战略的持续深入,以及居民生活水平的不断提高,热泵行业在国内发展势头强劲,壁挂炉、热水器、中央空调厂家纷纷将目光转向热泵市场。作为北方采暖的重要省份,山西省在空气能领域的发展位于全国前列,它的市场状况和发展前景十分具有代表性和典型性。为进一步了解当地空气源热泵的发展态势和市场特点,《中央空调市场》实地走访山西市场,与众多一线渠道商面对面沟通交流,深入探寻。

(一)太原

得益于“煤改电”政策的强制实施,太原市场从 2016 年起陆续集中应用热泵产品,2017 年逐步呈规模态势普及,并在 2018 年向由太原向各地市推行,尽管各地“煤改电”政策下政府补贴情况不一,但整体而言,热泵产品在 2016 年至 2019 年进入红利期。为抢占市场份额,各品牌一拥而上,激烈的竞争局面在2019年达到顶峰,也推动了不少中小品牌的崛起。如今,太原市场已经步入后煤改电时代,市区重点采暖项目改造基本完成,周边县域乡镇多以集中供暖为主,规模较大的“煤改电”项目利润较高,但项目周期较长,付款慢,整体市场容量趋于饱和,增速逐年放缓。

由于太原省会城市定位,发展较为靠前,热泵工程项目市场需求虽然大,但近年来受疫情及经济低迷态势影响,工程项目垫资情况严重,消费环境趋于理性谨慎,加之房地产形势不佳,商业地产、民间投资等项目数量减少,都在一定程度上影响了太原热泵市场的进一步增长。

同时,当前太原热泵市场经销商间的竞争仍以客户资源关系竞争为主导,伴随激烈的低价竞争现象,行业缺乏健康机制引导,垫资、回款难已成为一种常态化现象,大部分垫资压力落到经销商群体层面。另外,由于此前各方品牌的涌入,各家热泵产品性能差异及操作安装标准不一,间接导致了行业整体安装标准缺乏统一引导,经销商群体迫于成本压力,大多将安装维保等工作外包,或者寻找固定合作伙伴,安装人才也出现不同程度的断层,“用工难”现象频出。

(二)运城

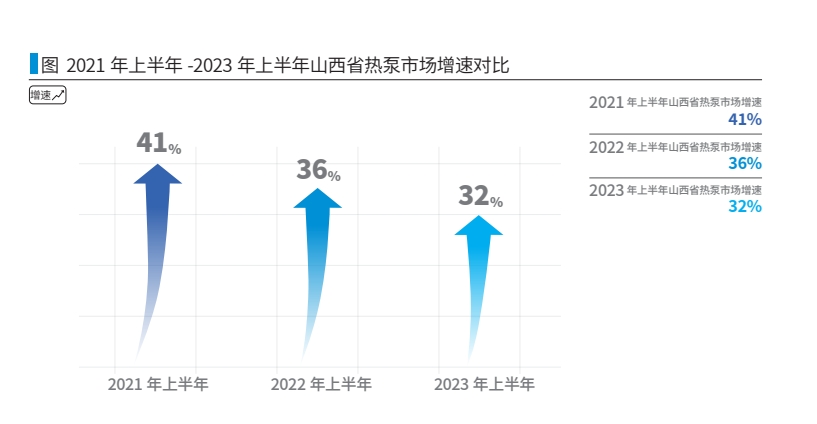

作为“煤改电”政策实施较早且进展最快的城市,运城热泵市场处于山西前列,且相对成熟,市场也更激烈。由于城市属性,运城老百姓对于商家本身的信任更多。因此,品牌知名度、商家口碑、产品品质、价格、售后服务等因素是品牌在运城市场操作的关键。此前运城热泵市场走势一片大好,得益于三大优势:政策引导、气候适宜、消费需求升级。

初步统计,虽然受市场基数大以及前几年的快速发展影响,运城热泵市场增速有所放缓,但 2023 年上半年运城空气源热泵市场增速依旧明显,达20-30% 左右。同时,空气源热泵设备和安装利润分别在25-30% 左右。相对中央空调产品来说,利润十分可观。因此,运城市场的渠道竞争十分激烈,厂家也在扩展更多的渠道资源,以便更好更快地抢占热泵市场。

目前,运城的热泵市场主要围绕农村采暖改造、自建房采暖、城市小区以及部分小工业项目,可挖掘空间依旧可观,做精做细市场是渠道商未来的重点方向。产品上,热泵产品正朝着全直流变频方向发展,能效性成为品牌比拼的关键。但热泵市场没有统一的标准规范,导致市场品牌众多,据估算,运城空气能品牌达上千家,每家都有自己的渠道资源和市场销售。同时,随着运城热泵市场逐渐走向成熟化,消费者也愈加理性和审慎,不正规且售后服务差的品牌将逐渐被市场取缔,而存活下来的必然是那些品质、服务优异的企业。

(三)临汾

不同于运城,临汾属于资源型城市,区域发展极不均衡,县域经济差距明显。其热泵市场以工程类居多,乡镇取暖改造市场处于初步推广中,一方面是经济水平的限制,以及居民的产品意识不够明显。在“煤改电”政策的牵引下,一部分居民选择热风机、“煤改气”方式。另一方面,相对于运城,临汾作为以工业为主的城市,其各县都有焦化厂,随着清洁能源改造,重污染企业搬迁后,政府建立供热站,为各个新农村提供集中供暖,这也形成临汾集中供热市场更大,零售市场发展受限,其中自建房、别墅房等分散式的热泵需求更多。

2023 年临汾尧都区发布了《2023 年清洁取暖工程实施方案》,持续推进“禁煤区”内零散户煤改电改造;同时,优化调整“禁煤区”内煤改气或集中供热居民,自主实施煤改电二次改造。在设备补贴上,设备中标价格 70% 给予改造企业设备补贴(2 P 空气能设备最高补贴 4 000 元 / 户,3 P 及以上空气能设备最高 7 000 元 / 户),改造户支付补贴后的差额部分。此政策的发布,极大程度将推动 2023 年临汾空气能市场的进一步发展。

据不完全统计,2023 年临汾市有 2.8 万户居民取暖亟待改造,若全部改造完成,市场规模可达 5 亿元,当然,其中多以集中供暖为主。此外,临汾气候在 -23 ℃-40 ℃ 之间,冬季气温更低,这也意味着对空气源热泵产品在超低温环境下的性能考验更大,其产品的价格也就相对较高,但由于政府的“限价令”导致高端热泵产品推广受限,临汾热泵产品价格相差不大。

(四)长治

由于地理位置原因,长治市各辖区之间距离较远,下辖县镇乡村分散,主城区城市规划建设较为缓慢,县域经济差距较为明显。同时,受气候因素影响,长治全年四季分明,空调制冷需求不大,家用中央空调产品仍在进一步普及阶段;采暖季时间较长,为热泵产品生存发展营造了良好的环境。

长治区域热泵市场主要以工程项目为主,零售较为分散。“煤改电”政策在长治市实行多年,一方面,大规模煤改电项目十分考验工程商客户资源关系,且垫资、回款难情况明显;另一方面,民生类的热力站集中供暖项目又冲击着热泵零售市场。因此,受访工程商代表表示,工程项目数量较多,但质量较差,垫资压力较大,品牌竞争激烈,“价格战”此起彼伏;受访零售商代表表示,热泵零售市场受房地产及经济大环境低迷影响,近年来颓势尽显,但好在长治市各县域乡镇数量较多,有利于渠道商进一步下沉市场,热泵产品散户应用规模较为可观,老百姓口碑相传的宣传效应较高。碍于煤改电政策补贴较低和推行力度一般,长治热泵市场并没有很集中的爆发式增长,且近些年来零售增长乏力,整体热泵市场表现平平。

(五)晋城

近年来,晋城市经济发展较为稳定,城区及县域开发建设力度较大,规模以上工业中,新产业、新业态、新模式较快成长,战略性新兴产业增加,高新技术制造业中以医药制造业增加值增长最为明显。据了解,晋城市是山西省中高档铸件、电力、畜牧业基地。因此,相应领域的供热市场需求量较大,诸如工厂采暖、畜牧热水等,都给热泵产品提供了相对利好的应用环境。但相比工程市场,晋城热泵零售市场增速较缓,且多集中在县域乡镇,多靠零售商夫妻店形式生存,乡村散户项目居多。

值得一提的是,大片区域供暖一直是晋城市居民主要供暖形式,尤其是城区及重点县域乡镇,由于晋城市电力设施完善,集中供暖项目百分之八十主要依靠供热站、热力站等电力设施形式,这类民生集中供热形式无疑冲击着热泵产品的零售市场发展,而当热泵零售与当地热力站集中供暖产生了冲突后,无疑让本就低迷的零售市场雪上加霜。

另一方面,得益于经开区的建立,各类工厂采热需求较为旺盛,晋城市冬季寒冷干燥,工装项目包括中小项目采暖需求容量较为可观。但整体来看,晋城市自然资源优越,煤、铁、铝、大理石、花岗石等矿藏丰富,早前依赖资源型建设的城市属性没有发生根本性改变,因此在清洁能源的使用及推广上,还需要进一步精耕细作。