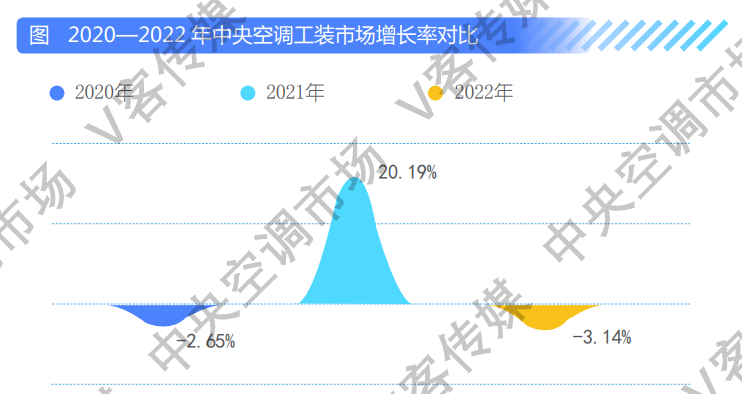

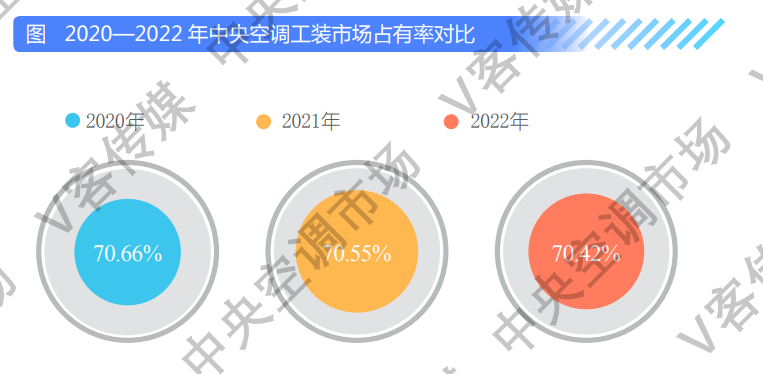

2022年中央空调工装市场下滑3.14%,占有率有所收缩。由于疫情反复,政府资金不足问题凸显,民间投资呈保守态势,中小项目数量明显减少,在一定程度上限制了工装市场的发展。

总体而言,2022 年工装市场主要呈现以下几个特点:

(1)房地产销售面积下降,精装配套持续走低。

数据显示,2022 年,全国房地产开发投资132 895 亿 元,同比下降 10.0%;其中,住宅投资100 646 亿元,下降9.5%,同时,中国商品住宅精装项目新开盘量 暴跌。一系列数据凸显了房地产市场正在遭遇拐点。项目资金紧张,精装修改毛坯、延期交付现象普遍发生,让中央空调企业开始认真审视与之合作的地产商的综合实力,这都对工装市场产生一定影响。(2)工业项目加速发展,细分领域领跑行业。

2022 年,我国制造业投资同比增长 9.1%,其中汽车、 新能源、化工、新材料、半导体等产业发展趋势更 是在工业浪潮中显得波澜壮阔。在中央空调领域, 医药、化工、电子、新能源项目数量有增无减,对 中央空调设备的需求显著增加。尤其是早先把资源 投入到工业项目领域的品牌企业,在 2022 年均获得 了不错的业绩,千万级、亿级订单的工业项目比比皆是。(3)政府资金趋于紧张,公建项目增速趋缓。

近年来,医院、学校、文体场馆等民生基础设施建设加快,刺激了项目方对中央空调产品的需求。但是,开年以来,疫情反复对经济发展造成一定影响,地方政府财政趋于紧张,除医院、学校等必要民生项目外,其他公建项目呈现放缓态势,中央空调行业整体销量受到影响。(4)民间投资信心不足,中小项目明显减少。

疫情反复,国内防控政策给商业投资项目造成显著 影响。房地产持续低迷,民间投资减少,商铺、餐饮、 酒店、娱乐等场所项目数量明显回落,再加上疫情 多点发生,增加了市场的不确定性,使民间投资更趋谨慎。国产品牌方面,美的位居工程市场第一位置,在数据中心、轨道交通、工业地产、地产配套等细 分领域表现优异;海尔持续加强磁悬浮离心机推广的同时,不断宣传行业领先的物联多联机,在政府公建、轨道交通领域颇有建树。格力在公共建筑领 域有着不错的表现;天加聚焦绿色低碳发展,在医疗卫生领域屡屡中标,业绩节节攀升;海信连续多年加强对工程市场的投入,新产品、新技术层出不 穷,在公建项目市场取得了不错成绩。此外,积微GCHV、科龙中央空调、奥克斯、TCL 智能暖通、长虹中央空调等在商业项目市场广泛应用。申菱、浙江 国祥、雅士、东元、堃霖、西屋康达等品牌在电子厂 房、新材料、新能源等细分市场均有不错表现。

日韩品牌方面,大金凭借强大品牌影响力,以及深厚的渠道基础,牢牢把握着高端地产配套市场;凭借先进的技术和灵活的政策,日立在地产配套领域实现较大突破,荣获“地产配套首选品牌”的称号:东芝可靠的品质和先进的技术,不但在精装修配套市场频频中标,而且在中小项目市场与一些知名连锁机构签署战略合作协议,销量显著增长。此外,三菱重工空调、LG、三菱重工海尔、荏原、三星、富士通将军、松下等品牌在工程市场也有不错的表现。

欧美品牌方面,麦克维尔在新材料、新能源、商业综合体等领域斩获颇丰;江森自控约克频频中标能 源项目、电子产业项目,深得客户青睐;约克VRF在重点项目市场取得明显突破。EK、克莱门特等品 牌在医疗净化行业也取得不错的成绩。