总体而言,2022年家装零售市场主要呈现以下几个特点:

(2)线上+线下全渠道发展模式成常态。不同于传统行业,中央空调注重于产品体验,线上交易量要弱于线下体验,因而以小红书、抖音、微信 公众号等为主的新媒体线上引流方式,配合线下门 店的参观体验正成为家装销售的重要手段。相比以往,新零售销售方式具有更强的主动性和灵活性。

(3)性价比和高端化,两级分化严重。对于追求性价比的客户,则会通过多方渠道进行比价,从而选择最适合的产品;对于中高端客户,其会偏向差异化、个性化的产品。因而,品牌和渠道商可以针对性地进行营销和定位。

(4)关店潮依旧上演,“夫妻店”收益尚好。当下,疫情使得厂商线下推广活动骤减且推广费用成本高昂,收益甚少。与之相反,“夫妻店”有着相对不错的发展,成本低、灵活性高是其当下的优 势。当前,“夫妻店”短期发展虽好,但是一昧以赚差价为发展手段终究会被市场淘汰。

(5)地产下行,增量市场不足。2022 年房地 产市场一直处于低迷状态,对家装零售市场造成打击。从趋势上来看,家装零售市场更多集中在存量市场,尤其是以毛坯房、二手房改造、大平层、别墅、自建房等几大方向为主。

(6)健康舒适型功能成标配。家用中央空调全面升级,健康、净化等功能成标配。品牌推出的新品也重点涵盖“除菌”“杀菌”“健康”功能。例如美的高温巴士除菌乐享二代系列风管机、海尔物联家用中央空调、大金全屋UV 除菌解决方案、 日立双净化中央空调、东芝新一代 MiNi-SMMS 家用中央空调、海信全健康中央空调、三菱重工海尔“6 舒健康家”全屋空气解决方案、天加全效空气生态系统、麦克维尔 A+ 全效系列、开利舒适家居气候系统、约克 IWE Home 智能水生态家 用全效中央空调、积微 GCHV Xiaowei Family 系列家用中央空调、三星新型净化面板、TCL 新能效智柔风天花机、松下家用薄型全热交换器等。

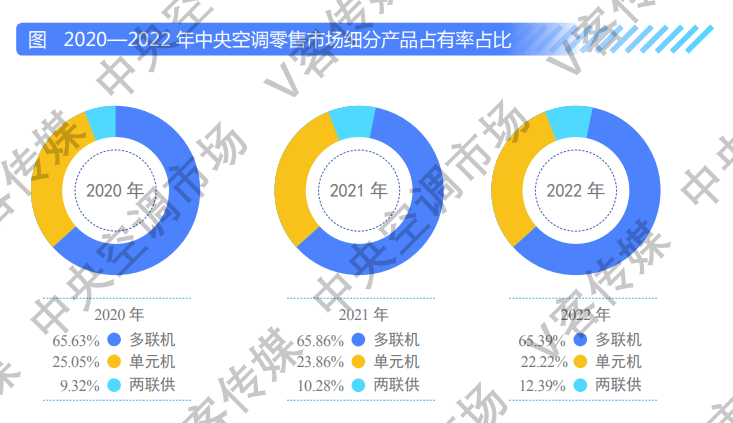

产品方面,小多联、单元机、两联供产品依旧是零售市场的三大机型。2022 年,小多联和单元机机组均出现不同程度下滑。两联供、三恒系统、 五恒系统凭借健康、舒适、节能环保等优势,在大平层、别墅改造等高端市场备受青睐。与此同时,水机厂家和多联机厂家不断加大对户式水机、 天氟地水、天氟地氟产品的研发推广,市场普及 度和认知度不断提升。

品牌方面,家装市场TOP10品牌格局较为稳固。日韩品牌在家装市场占据重要比重。其中,大金、日立、东芝在家装领域有着较为稳固的份额,活跃度较高。三菱重工空调、三菱重工海尔、三星、LG、富士通将军、松下、三菱电机等品牌不断提高市场认知度和渠道布局,零售占比逐步 提升。国产品牌方面,以美的、格力、海尔为代表,以强大的渠道优势和性价比优势,在家装市场的占有率逐年提升。此外,海信、天加、积微GCHV、奥克斯、TCL智能暖通、长虹中央空调等品牌也在加强零售布局和渠道铺垫,在零售市场的份额也有所提升。欧美品牌方面,江森自控约克、麦克维尔、特灵、开利、约克 VRF等在两联供方面优势明显。