2021年开年以来,由于新冠肺炎疫情防控措施起到良好效果,国内中央空调市场整体环境逐步向好,项目市场与零售市场同比实现较快增长,对品牌销量、市场格局产生了一定的影响。从《中央空调市场》监测的50大主流品牌市场数据来看,氟机和水机品牌均增长有力,行业上升趋势十分明显。

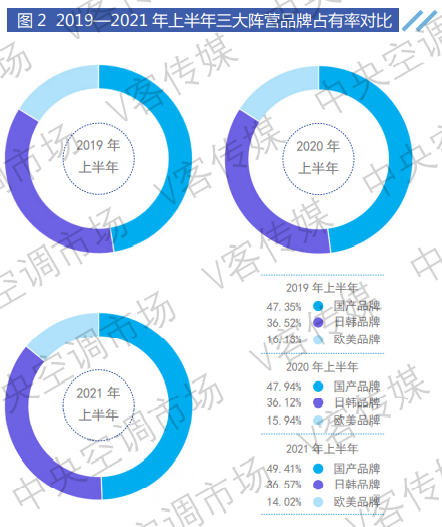

从品牌层面看,2021年上半年“国进外退”的局面仍然持续,国产品牌的市场占有率达49.41%(图2)。日韩系品牌阵营占有率达到36.57%,相比2020年同期占有率提升明显。值得一提的是,国产品牌、日韩系品牌对欧美系品牌的传统优势领域的进一步蚕食,以及国产、日韩系品牌所占据主导地位的家装市场的强力反弹,是欧美品牌占有率下降的主要原因。

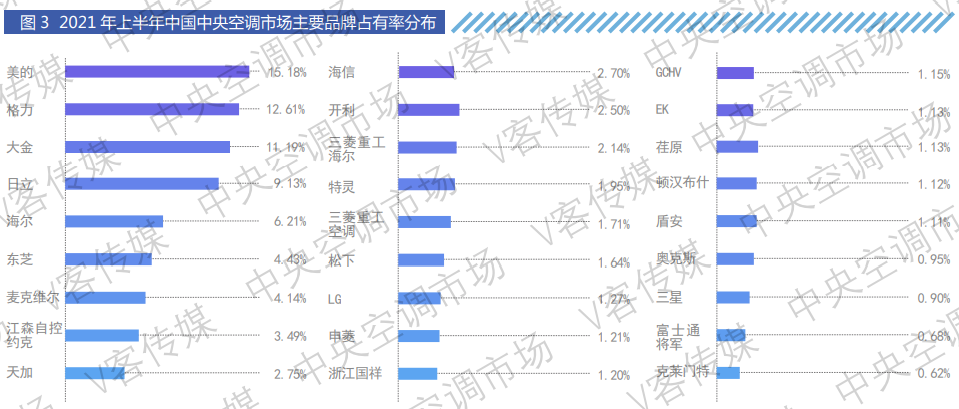

从品牌占有率看,2021年上半年,中央空调行业品牌集中度进一步提高,中小型企业的市场空间遭到进一步挤压。2021年上半年中国中央空调行业“十强”品牌的市场占有率之和已超过70%,它们依次分别为 :美的、格力、大金、日立、海尔、东芝、麦克维尔、江森自控约克、天加、海信。可以预见,这种强者恒强的品牌局面将会持续下去,在未来将会变得更加明显(图3)。

国产品牌方面,美的、格力、海尔一直位居国产品牌阵营的领先地位。无论是从市场投入、产品开发,还是渠道网络覆盖等方面,三大品牌均在国产品牌阵营中保持前列,尤其是美的在市场上表现不俗。2021年上半年,美的暖通与楼宇推出绿色行业解决方案,发布SMART IN ONE业务战略,聚焦绿色医院、数据中心、轨道交通、供热采暖、绿色酒店、智慧园区、房产配套、CLIVET中央空调八大综合解决方案,奠定了行业领导者地位。海尔在物联多联机上进行三大升级,包括产品升级、方案升级和智慧升级,聚焦差异化场景,满足不同场景体验的个性化需求,在市场掀起一股物联多联机风潮。正值公司成立30周年,天加立足新起点,坚持空气环境全净化、全生命期成本最低、全效家用空气系统、全频谱低温发电四大战略,在工程市场高歌猛进,得益于灵活的产品销售策略,销量提升明显。海信在隆重发布行业首款场景中央空调——海信Ai家中央空调的同时,还加大了水机市场的投入力度。GCHV在坚持“工程营销”战略的同时,深化家装市场的营销推广,不但实现了在教育、医疗、政府公建、商业建筑等细分领域的增长,而且在家装零售市场取得了亮眼的成绩。奥克斯凭借在政府公建、商业地产领域的优势,通过系统解决方案服务国内众多大型建筑,拉动商用产品销量的提升。科龙中央空调不断升级产品技术,推出了龙焰系列天氟地水中央空调,引领行业进入无水地暖中央空调时代,同时通过参与多场行业会议进行推广,加强培训体系建设,使其在行业中的影响力和竞争优势得到进一步扩大。浙江国祥在电子净化、化工净化领域保持快速增长,相继中标国内大量化工、能源项目。申菱在核电、机场、工业等领域取得显著成就;雅士空调在生物净化、工业净化、制药净化领域保持较高的市场知名度;东元凭借稳定的产品性能,在工业厂房、综合体、精密电子等领域斩获颇丰;堃霖作为专业的空气净化服务商,赢得了医疗净化、食品保鲜、新材料等领域客户的青睐;四季沐歌凭借在全系统解决方案上的优势,屡屡中标清洁能源项目;TCL智能暖通重点开拓渠道市场,持续完善相关配套产品,积极寻找高质量的“煤改电”客户,在项目市场取得了较大进展;长虹积极参与“煤改电”工程建设,斩获了众多政府集中采购项目。欧博则在非标市场占有一定份额。其他品牌如,盾安、苏净空调、思科制冷、必信等品牌继续巩固优势领域,保持稳定的市场份额。

日韩品牌方面,大金、日立、东芝依然占据日韩品牌阵营前三甲。2021年上半年,多联机市场表现较好,这三大品牌的市场占有率均有所增长。大金以不断创新的挑战精神为全球各国各地区用户,提供关于空气舒适性与空气质量的全面解决方案,继续蝉联多联机市场第一的宝座,在2021年上半年推出的直膨式空气处理机组(定制系列),广受消费者的追捧。日立持续推进数字化营销、品牌价值营销,在很大程度上提升了业界对日立品牌及产品的认知度,市场销量增速明显。东芝空调制订了差异化的管道发展策略,坚持执行工程项目、TCS零售、CCS小工装“三驾马车”以及“冷暖风水智”战略,销量节节攀升,成为为数不多实现大幅增长的品牌,而杭州新基地的启动运营,更是大幅提升了东芝空调在中国市场的产品研发速度及产品竞争力。三菱重工海尔加大零售市场的投入力度,在工程项目上与众多知名地产商签署战略协议,稳固提升了市场知名度和产品销量。三星中央空调市场表现抢眼,在加大多联机新产品推广力度的同时,进一步完善了渠道体系,加强了售后服务建设,在工程市场和家装市场上均收获不少份额。三菱重工空调在渠道推广、专卖店建设、业务开拓等方面共同推进,市场表现可圈可点,尤其是在区域能源方面取得了明显的成就,进一步提升了品牌的市场影响力。松下在新产品、新技术上不断推陈出新,6恒系统得到了众多客户的追捧。LG紧抓市场脉搏,一如既往地将客户需求放在首位,坚持产品和技术的迭代更新,在工程市场和家装市场的占有率持续攀升。富士通将军在坚持品质优先的基础上,更是将服务作为差异化竞争的关键,在深入布局线下渠道市场的同时,还致力于为更多客户提供专业的系统解决方案,市场占有率节节攀升。荏原在实现产品、技术等多领域突破的同时,还在清洁供暖及分布式能源项目上取得了优异成绩。由此可见,在市场向好的大背景下,各品牌均在积极调整市场策略,保持固有领域稳步发展的同时,不断提升品牌及渠道自身的抗风险能力。

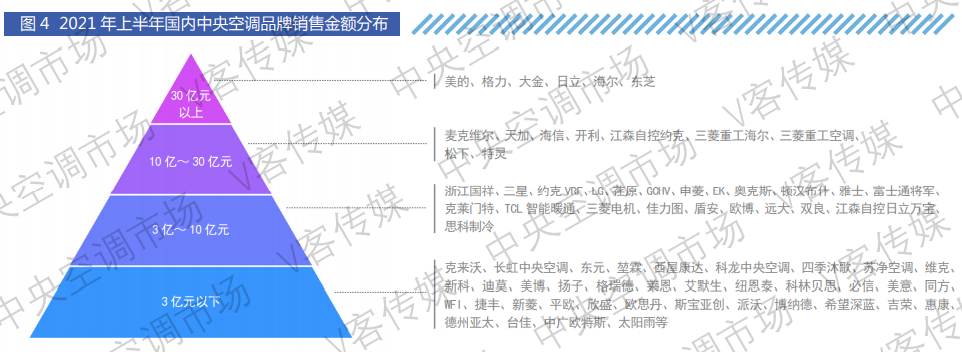

欧美品牌方面,麦克维尔、江森自控约克、开利、特灵、顿汉布什五大美系品牌在冷水机组市场上的表现依旧出色,优势依旧明显。麦克维尔在保持工程市场优势的同时,以“A+”系列作为零售突破口,在家装市场取得了新的发展机遇,树立了欧美品牌市场的典范。江森自控约克在保持传统冷水机组优势的同时,在两联供产品市场发力明显。开利不但通过打造开利空调博物馆,全方位向社会展示了其在商用、轻商及家用设备、服务、楼宇自控等解决方案,而且不断加大在商业地产、医疗卫生领域的投入力度,工程市场表现稳健。特灵除通过加强与地产公司的合作,实现配套业务的提升外,还大力支持2021中国热泵两联供峰会,提升了其在两联供市场的影响力。顿汉布什保持轨道交通领域固有优势的同时,进一步开拓医疗卫生、工业项目、商业地产、公共建筑设施等细分领域。西屋康达通过拓展研制健康空调系列产品,实现对室内空气净化、除菌、自清洁等功能,深受医院、学校、实验室、工业厂房等项目方的青睐,增长势头正盛;EK在商业地产、轨道交通等细分领域取得了不错的成绩;克莱门特依托绿色节能的产品与方案,在数据中心、医疗净化等细分领域斩获颇丰。此外,克来沃、博世等品牌不断加大市场开拓力度,在市场上的表现亦可圈可点(图4)。