用一个词形容蛇年开年首周的光伏板块——陌生!

2月7日,光伏板块冲上热门,涨幅居所有行业首位,资金流入17亿元。

截止当日收盘,77家光伏设备相关企业股价全部上涨,均涨幅达4.26%。多股强势涨停,艾能聚最高涨超23%,一骑绝尘。海泰新能、双良节能、安彩高科、均达股份涨幅均超过10%。火爆的行情下,行业龙头通威股份顺势回归“千亿元市值俱乐部”,显示出资金的积极追捧以及市场对其的高度关注。

部分光伏企业

01 欧洲组件市场酝酿上涨

近期,得益于政策、技术以及市场资金的共同作用,光伏板块迎来久违反弹。消息面上,欧洲组件价格涨幅超20%,成为新年光伏产业的最大利好,直接带动产业链全线起飞!

据悉,欧洲光伏产品销售平台Search4Solar上周收到的10家制造商最新价格显示,欧洲组件价格数月来首次上涨,涨幅超20%。目前,户用和商业项目的TOPCon组件价格约为0.10欧元/瓦,全黑太阳能电池板价格已达0.12欧元/瓦。

Search4Solar是一家欧洲的光伏电池、组件及逆变器交易平台,其报价与组件企业实际成交价有一定偏差。但有卖方研报称,部分企业出厂报价开始试探性上涨,虽涨价幅度低于Search4Solar水平,但当前欧洲库存已下降至合理水平,春节后,随着需求陆续启动、欧洲组件价格上涨的趋势明确。在当前几乎全产业链亏损的背景下,光伏产业链(尤其是电池片、光伏玻璃等供需偏紧、格局良好的环节)将具备较强的涨价及盈利修复动力。

伴随着价格调整,市场情绪也跟着一路走强。

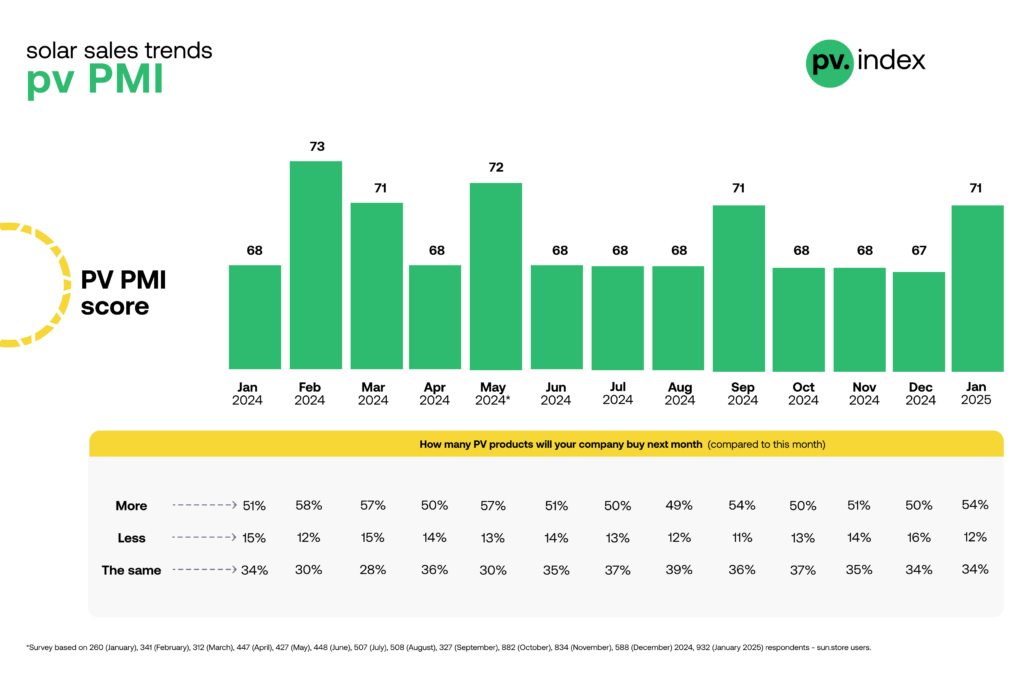

2025年1月,光伏采购经理人指数(PV PMI)攀升至71点,较前几个月有明显改善,反映出买方信心提升与供需关系趋于平衡。

注:光伏采购经理人指数(PV PMI)是持续观测欧洲光伏市场情绪与需求走势的重要工具。该指标基于最大的在线交易平台sun.store 22,700名注册用户中逾900名用户的采购意向数据编制而成,全面呈现行业现状与发展预期。

注:光伏采购经理人指数(PV PMI)是持续观测欧洲光伏市场情绪与需求走势的重要工具。该指标基于最大的在线交易平台sun.store 22,700名注册用户中逾900名用户的采购意向数据编制而成,全面呈现行业现状与发展预期。

PV PMI显示采购经理人认为需求预计会扩大(高于50)、保持稳定还是收缩(低于50)。

PMI回升可归因于以下关键因素:

稳定价格和战略采购

经过数月的持续下跌,组件价格于1月下旬开始反弹,导致买家在进一步价格调整之前寻求确保库存的活动增加。随着热门型号的库存紧缩,许多人将此视为在潜在进一步转变之前锁定有竞争力的价格的机会。

中国市场调整与经销商响应

中国近期对太阳能制造商的税收优惠政策进行了调整,导致新生产组件价格略有上涨,进而影响了欧洲经销商策略。虽然政策变化主要作用于新产能,但一些欧洲经销商借机上调了现有库存的价格,进一步增强了市场整体稳定预期。

规划安装旺季

年初是采购的关键时期,企业要为春夏安装旺季储备库存。PMI回升表明买家正提前采取行动确保库存,而非继续等待可能不会重现2024年末的降价节奏。

高端技术推动需求

1月一大显著趋势是人们对高效率组件的需求有所增加。N型组件价格上涨(受该细分市场交易份额增加推动)证实,买家正从单纯价格导向转向更注重性能与长期价值。

02 风向变了,价格要涨?

近期一位光伏一线大厂内部人士在接受媒体采访时透露,“我们工厂的订单多,过年期间都是满产不放假。”据悉,该大厂过年期间满产是为了满足手里即将出货的众多订单,上述内部人士预计3月欧洲的需求大概率会出现回升。

2月4日,国金证券在研报中指出,光伏去年12月国内装机“翘尾”及出口双旺,欧洲部分渠道组件价格呈现显著反弹,预计欧洲市场库存消化、需求启动情况乐观,有望带动春节后订单、排产、价格、盈利的螺旋式上升。

“欧洲市场未来需求增量预计主要来自大型地面电站。”国内某组件大厂负责人表示,后续随着欧洲新一轮电站项目开发和绿电政策的落地,看好欧洲光伏需求在未来二到三年迎来新一轮增长。

03 装机量仍将维持增长

虽然光伏行业目前存在的供需矛盾仍需要时间解决,但是综合机构及企业观点,2025年全球光伏装机量预计仍将维持增长。

2月7日,天合光能公布2025年1月份投资者活动记录表。谈及2025年光伏组件市场需求预期,该公司表示:“预计2025年全球光伏组件市场需求将提升至660GW以上,其中中东、拉美、亚太等新兴市场增速尤为显著。”

晶科能源在2024年业绩预告中表示,展望2025年,伴随着光伏产业持续深度调整,缺乏竞争力的产能面临快速出清。在行业自发性调整下,产业链价格已出现企稳信号,行业供需关系有望加速再平衡。

隆基绿能在回答投资者提问时谈到,在政策大力支持下,预计光伏应用场景将进一步打开,有望为国内光伏市场带来新的增长机会。因此,预计2025年国内光伏装机有望在高基数下同比增长10%-15%。

行业机构TrendForce集邦咨询预测,2025年,全球光伏发电新增装机规模将达596GW,同比增长6%。该机构表示,预计2025年,中国光伏发电新增装机规模将达265GW,约占2025年全球装机的四成以上。

04 国内方面

2月6日,中国有色金属工业协会硅业分会发布数据称,本周硅片价格持稳运行,其中N型G10L单晶硅片成交均价稳定在1.18元/片;N型G12R单晶硅片成交均价稳定在1.3元/片;N型G12单晶硅片成交均价稳定在1.55元/片。节后整体市场平稳运行,下游复产后订单陆续释放,目前成交价格基本维持不变。

硅业分会还表示,本周硅片价格持稳运行的主要原因是供需回归紧平衡,节前短缺的现象基本得到缓解。1月末电池企业陆续放假,使得电池产出较去年12月有明显减量,受需求减弱影响,硅片企业灵活调整开工节奏,硅片小幅减产基本匹配电池产出。

另外,硅业分会称,根据相关情况来看,短期内硅片供需紧平衡的状态下,价格以持稳为主;中长期来看,二季度初随着需求刺激,组件价格有望水涨船高,带动硅片价格有所提升。