笔者以为,中央空调行业“野蛮成长”的时代早已过去,整个行业已经经步入“高质量、低增速”时期。简单地说,在房地产市场回归理性的时代,即便楼市止跌企稳,依然无法改变整个行业步入成熟期,竞争程度日益内卷的现状。

楼市投资降低 行业“低”增长时代来临

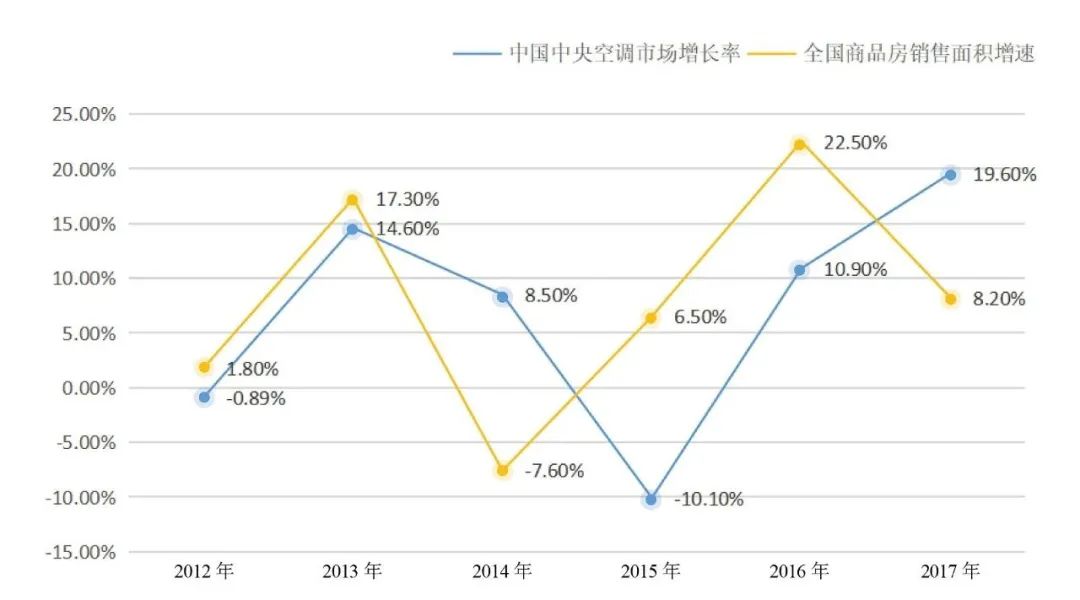

毋庸置疑,房地产市场是中央空调行业的“晴雨表”,即房地产兴,则行业兴,房地产衰,则行业衰。从《中央空调行业》历史数据看,在2012年~2017年间,每当中央空调行业整体增长率处于正增长,在前一年商品房销售均亦是正的,反之则一定下滑。

从图上可以看到,2014年全国商品房销售面积增速下滑7.60%,2015年中央空调市场增长率明显下滑10.1%;而2016年全国商品房销售面积增速22.5%,2017年的中央空调市场增长率便达到了19.6%。

那么,国家近期出台的政策是否可以再次点燃房地产市场?中央空调行业能否再次迎来高速增长?

近期,在与众多一线大商中交流中,笔者也曾提出过这个问题,他们在一点上达成了一致——短期看政策,长期看经济。即政策在短时间内的确可以让局部的房地产市场火爆一阵子,可要想再现前些年的高速增长,必须让全国的消费者有消费信心,敢于购房,敢于投资房地产市场,而目前市场显然不太乐观。深度内卷时代 零售商应该何去何从

房地产市场持续走低已是显而易见的,留给零售商可以参与的空间越来越少,零售市场步入深度内卷是必然的。对于一些老牌零售商而言,曾经引以为傲的零售方式已经被“新零售”冲击,场景化定制正呈现繁荣之势。没有人想被淘汰,但是竞争始终存在。处于时代浪潮中的零售商该如何去做?笔者以为,可以从以下几点出发:

01

保证现金流稳定,合理控制库存。中央空调的需求量有明显的季节性波动,尤其是在楼市低迷期这一现象更为明显。虽然大部分零售商的业务量年均增长有限,但是在竞争激烈的当下,依然要面对压货。然而,过高的库存会占用大量资金,增加资金压力,需要通过精细的库存管理来降低库存压力,提高资金利用效率。

02

经营品类扩容,从单一品类向舒适家居品类。进入后疫情时代以来,“两联供”、三恒、五恒等舒适家居系统兴起,改善性客户渐渐成为楼市主力,舒适家居系统将在未来成为市场的常态化现象,更多品类舒适家居产品的融入才能触及更多的用户痛点和需求,才能创造更多企业价值。

03

经营能力的扩容,向持续性、连续性的交易跨越。零售商是企业和用户之间的纽带、桥梁,可以扮演的角色、承担的责任来自于企业的需求和用户的不满足,不能等着被别人来定义,而主动去寻找机会点。比如说,面对品牌的“一步到位”产品营销、设计、安装施工等能力,面对用户的“一个人搞定”不同品牌不同品类不同问题的全面解决。

结语:

在深度内卷时代,未来的零售商所需要肩负的绝不仅仅是产品的销售,更多更宽范围领域的销售覆盖,更全面的服务能力都是一道道终极门槛,要求零售商朝着这个方向去努力和完善。所以从现在开始,在仰望星空时,也要开始脚踏实体地朝着更全、更好、更强的目标去前进。