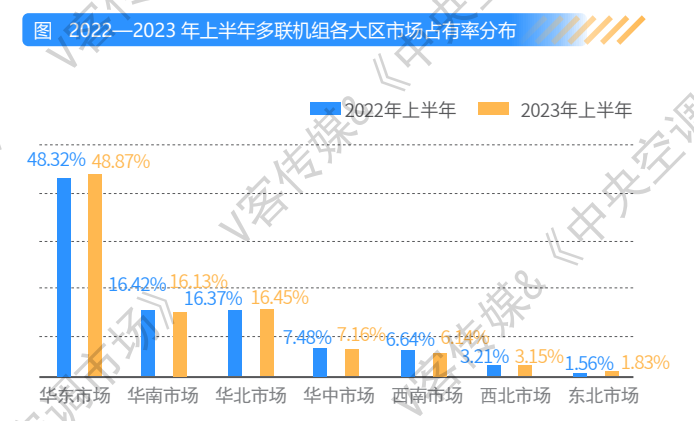

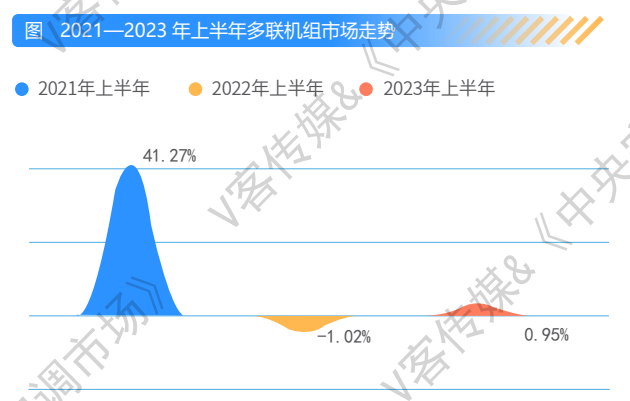

如果说 2022 年上半年多联机市场格外冷清是受到新冠肺炎疫情的影响,那么 2023 年上半年多联机产品 0.95% 的增长率无疑真实反映了国内消费需求的疲软。究其原因,在楼市持续下行、就业环境差等多种因素的影响下,大众对未来预期收入更趋保守,消费日趋理性,进而影响到多联机的销量。总体而言,2023 年上半年多联机市场呈现以下特点:

(2)精装修率走低,减配成新常态全装修市场规模下滑明显,其配套的多联机产品自然一损俱损。数据显示,2023 年上半年,全国新开盘套数 121.19 万套,同比下降 32.6%,精装修楼盘37.6万套,项目渗透率为37.7%,同比下降2.7%。从整体上看,虽然精装修是地产市场的趋势,可是依然难以抵御楼市的低迷,从而影响到多联机的整体销量。值得一提的是,由于资金链的紧张,一些知名房地产商收缩战线,开始在精装配套上减配,因此对大品牌的影响较为明显。

(3)品牌产品迭代,舒适家居再升级针对消费者日益重视健康、智慧的新需求,各大品牌均在积极进行产品革新。在 2023 年上半年,不少品牌研发的适应市场需求的新产品、新技术受到市场热烈追捧。例如:Daikin Care 中央空气系统B+ 系列、日立水墅适 VF 全变频系列、美的理想家lll 系列多联机、海尔 Super+MX 系列、海信红焰 +系列低温强热空气能系统等。此外,三菱重工海尔无风空调、积微 GCHV Xiaowei 炽家全效地暖中央空调、约克 VRF 天氟热水中央空调、三星中央空调 DVM S T 全直流变频中央空调、LG MULTI V 5 PRO 全变频多联机等都进一步赋予了产品智慧舒适的功能。

从品牌格局来看,外资品牌阵营中,大金、日立、东芝牢牢占据了多联机市场前三的位置。其中,大金自 1982 年开发第一台楼宇用多联机以来,始终引领多联机技术创新,今年上半年依然稳居多联机市场首位。日立不断将先进科技与先进产品深度融合,打造出适应不同场景的高品质产品,2023 年上半年通过大力推广全屋全感定制空气定制系统,在家装零售市场重拳出击,业绩蒸蒸日上,尤其是净化品类多联机产品排名第一。东芝以“冷暖风水智”的理念,在积极做好精装配套市场的同时,大力布局三、四线零售市场,加强线上零售工作,市场占有率进一步提升。三菱重工海尔在加强地产配套领域开发的同时,在零售渠道大力推广“无风空调”,零售销量稳步提升。此外,三星、三菱重工空调、富士通将军、松下、LG、三菱电机等品牌也都相继加大了在市场、产品、营销、服务等各个方面的投入力度,均取得了不错的成效。

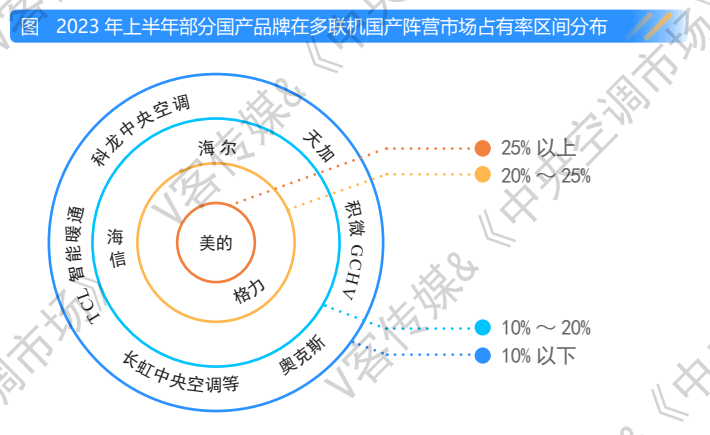

欧美系品牌方面,麦克维尔、江森自控约克、开利、特灵、约克 VRF、EK、博世等品牌也都在强化多联机市场,不断深耕布局线下渠道,取得了不错的发展。国产品牌方面,美的、格力持续领跑国产品牌。美的一直致力于以优质的产品、标准化的安装和配套服务体系,为地产行业提供全方位解决方案,大多联和小多联在 2023 年上半年增势迅猛。海尔、海信发展较为迅猛,市场占有率稳步提升,品牌影响力和市场认知度都达到了新的高度。值得提及的是,海尔瞄准更新改造市场,推进物联多联机智慧节能焕新解决方案落地,开辟了多联机市场新的增长点。此外,天加、积微GCHV、奥克斯、科龙中央空调、长虹中央空调、TCL 等国产品牌也都纷纷加大对多联机市场的开拓力度,均取得了不错的成绩。