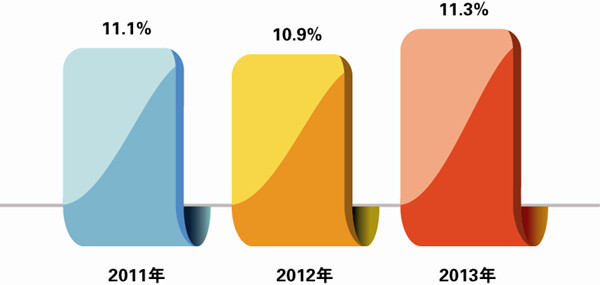

2014年广东省政府工作报告指出,2013年全省稳中有进,稳中向好。与经济层面一致的是中央空调行业量的增长。据统计,2013年广东省中央空调市场容量约为72亿元,同比2012年市场增长19%,在全国的占有率同比2012年提高了0.4%(图1、图2)。

图1 2011-2013年度广东市场销售规模占有率对比

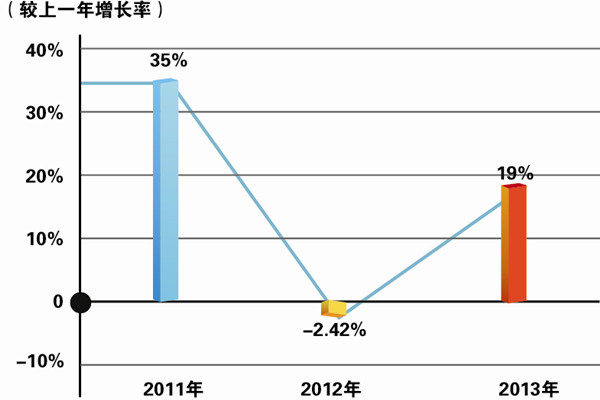

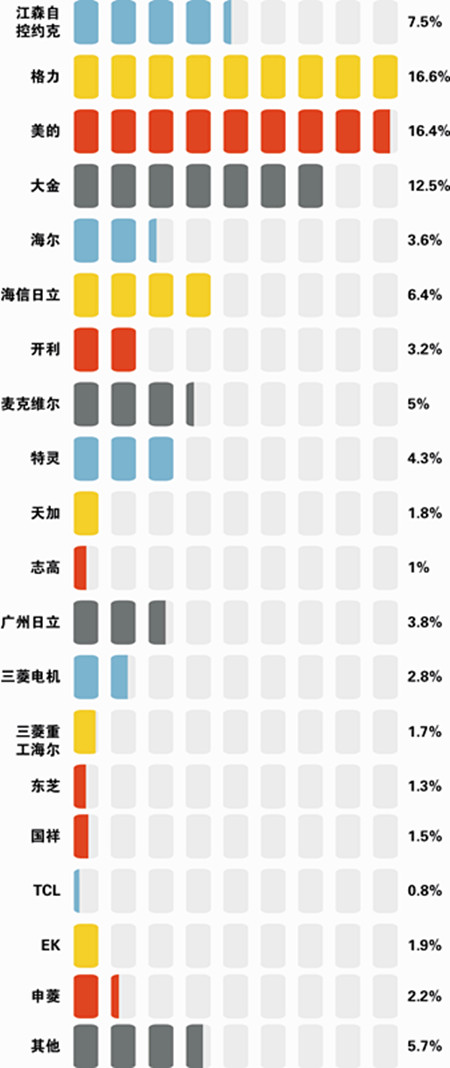

图2 2011-2013年度广东市场变化趋势 总体而言,2013年广东省中央空调市场主要有以下几个特点: (1)购房限令放缓多联机增长。作为经济重心,广州和深圳的中央空调市场份额占据整个省份的50%以上。然而,2013年,广州明令禁止未交满3年社保且不具有当地户口的居民购房,以及深圳推出的限购政策这在一定程度上抑制了不合理住房需求和新建商品住宅价格的快速上涨,这也给多联机的大幅放量增加了阻力。 (2)城市基础建设带动项目增多。2013年广东省重要基础性建设取得重大发展,“广佛肇”、“穗莞深”等城际轨道线路建设,白云国际机场扩建工程的加快推进以及一批能源项目建成投产等催生的项目明显增多。另外,广东省正在加快推动粤港澳自贸区建设的步伐,今后势必对广东省中央空调市场起到进一步的推动作用。 (3)房价上升促进楼盘配套项目增多。虽然政府出台政策抑制住房需求过快增长,但是房价过高带动了相关的地产配套项目明显增多。 (4)粤东西北地区经济崛起。2013年政府对促进粤东西北地区振兴发展作出新的部署,推动地级市中心城区扩容提质,推进汕头海湾新区、韶关芙蓉新城、茂名滨海新区等建设,加快了该地区的经济发展从而带动中央空调量的增加。 品牌方面,如图3所示,广东市场品牌集中度高,包含广州日立在内的十大品牌,市场占有率高达近80%。其中,格力、美的以16.6%和16.4%的占有率稳居市场第一、第二。4大美系品牌总体占有率达20%,江森自控约克和麦克维尔以工厂优势市场增长明显。日韩系品牌海信日立增长明显,反而大金市场表现平稳,虽和2012年相比有量的增长,但是市场占比明显回落。志高、TCL、申菱、国祥、广州日立、EK、西屋康达等品牌依托当地工厂优势,市场业绩良好。另外,三菱电机、东芝、三菱重工、三星、LG等品牌市场表现稳中有升。特别是海尔、天加等品牌增长较为迅速(图4)。

图3 2013年度广东市场主要品牌占有率分布

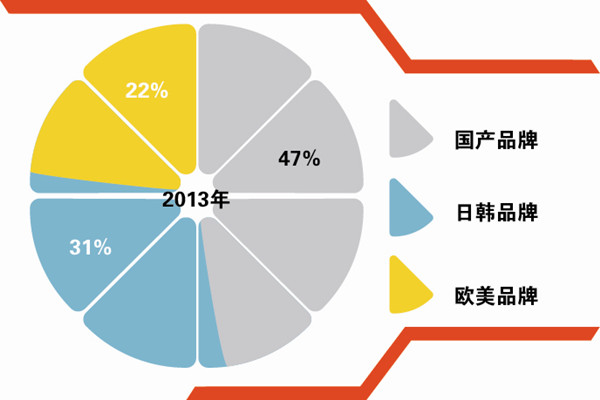

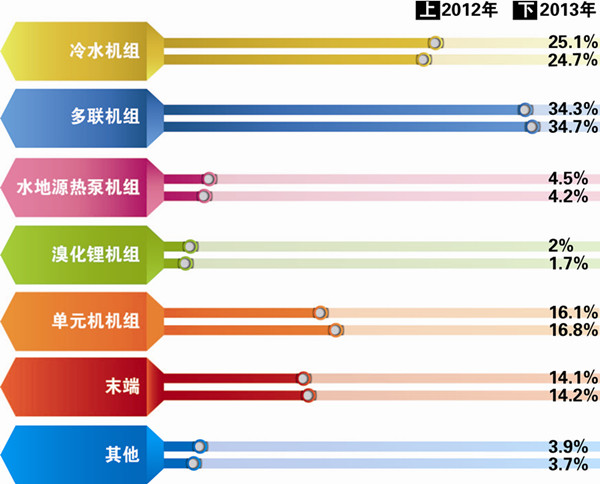

图4 2013年度广东市场三大阵营占有规模占有率对比 产品方面,广东市场产品总体呈现多联机进,冷水机退的局面(图5)。大项目相比以往明显减少是冷水机组下滑至24.7%的主要原因。但是经济复苏和新区建设带动的新建项目使冷水机组下滑幅度并不很大。另一方面,多联机在房地产市场发挥很好的优势,市场占有率从34.3%上升至34.7%。虽然同比去年增幅不大,主要受到房地产持续升温和广州、深圳地区限购政策的相互交织形成的双重影响。值得一提的是江森自控约克、麦克维尔凭借其在广东本土生产多联机的优势,在多联机领域销量有较大增长。水地源热泵和溴化锂市场继续下滑。其中溴化锂的应用多集中在有热源的区域,市场占有率仅剩1.7%。与之相对的单元机由于国产品牌的力推,市场增长率最高。末端方面,广东地区末端厂家众多,产品质量参差不齐,同比2012年市场占有率小幅上扬。

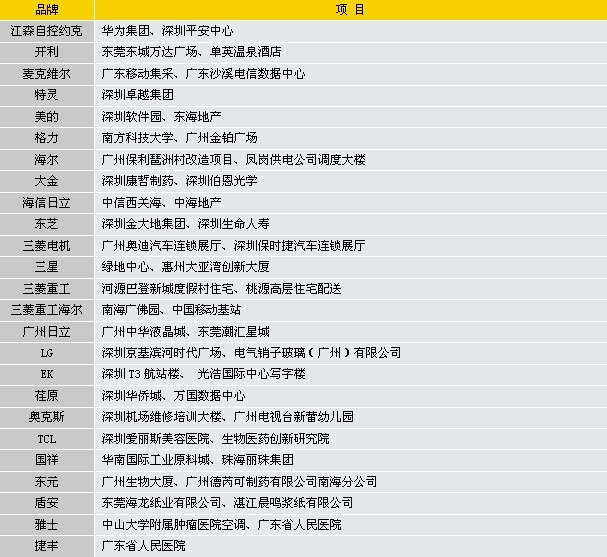

图5 2012-2013年度广东市场各大机组占有率分布 附表 2013年度广东市场主要品牌典型项目分布

|