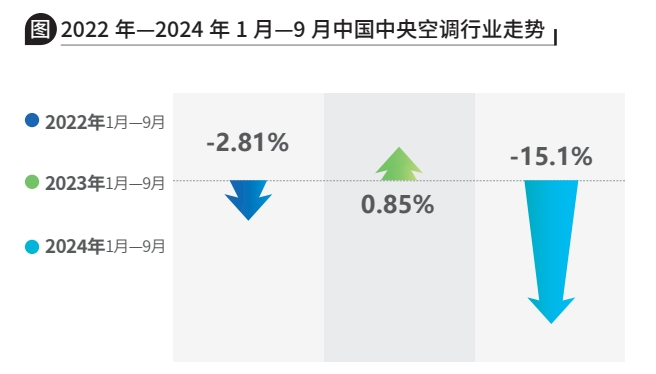

在国内经济发展增速放缓,房地产市场下行态势依旧,原材料成本居高不下的背景下,中央空调行业不可避免地大幅下滑。纵观2024年前三季度的市场表现,“熬下去”已成为厂商提及最多的词汇。据《中央空调市场》统计数据显示,2024年1月—9月,中国中央空调市场销量下滑15.1%,整个市场主要呈现以下几个特征:

订单暴跌,家装零售萎靡不振

长期以来,房地产市场的兴衰直接关系到中央空调行业的发展,可谓“一荣俱荣,一损俱损”。三季度,全国住宅市场持续筑底调整,住宅市场销售规模、房地产开发投资及土地供求依旧延续回落态势。为促进房地产市场止跌回稳,政府在9月底至10月初打出系列“组合拳”,释放了更为强烈的稳市场信号。但是,消费者的观望情绪持续蔓延,新房成交量持续下跌。虽然众多品牌加大了在营销活动上的投入,不断推出各项优惠促销活动,但是传统的广告品宣、线下活动、小区驻店等营销方式似乎失灵了,家装零售市场的下滑趋势依旧。由于一、二线城市主城区竞争激烈,不少零售商看到三、四线消费者对品质空气的需求愈加迫切,逐步加紧向三、四线乃至县镇市场开拓,推动网点建设和社区推广,快速抢占市场份额。

资金短缺,工程市场举步维艰

在宏观经济环境、政策调整以及市场需求变化等多重因素的影响下,工程市场表现不佳,不但项目数量同比大幅减少,而且项目质量也明显下降。具体而言,前三季度,在一、二城市中资金规模超过千万元的工程屈指可数,即便出现也是几十家经销商争抢,价格竞争接近底线。除此之外,虽然工程市场项目信息较多,但却因为地方政府、总包单位、项目方等资金不足,大部分项目要求经销商垫资,导致很多项目无法启动。前几年医疗教育、酒店文旅、轨道交通等细分领域过度投资,也导致这些领域项目增速回落。与此同时,工业制造、半导体、光伏等行业市场愈发饱和,利润下滑,项目搁置的情况较为明显,整体数量逐步在减少。

投资放缓,中小项目疲软无力

长期以来,中小项目因资金小、速度快、付款良好的特点备受厂家青睐,但是前三季度 的表现却疲软无力。在“十一”黄金周期间,国内游客出游总花费7 008亿元,同比增长6.3%,恢复至2019年同期108%,但是“量涨价跌”“以价换量”局面依然难以改变,消费者消费能力严重缩水。从市场反馈信息看,由于消费降级的因素,民间投资变得更为谨慎,因此,第三季度酒店、餐饮、娱乐等新建场所开工率较低,在一定程度上限制了中央空调行业的销量。值得一提的是,如今的中小项目甲方在选择产品时更加看重性价比,国产品牌在中小项目市场更具竞争力。04

库存高企,渠道低价竞争常态化

在房地产市场疲软的状态下,中央空调行业市场需求不佳,产能严重过剩,行业整体呈现供过于求的局面,压货已成为不可避免的现象。前三季度,虽然零售市场看似各种营销活动层出不穷,但是依然无法掩盖渠道库存风险升高的本质。具体而言,开年以来,厂家为了提高销量,将库存压力转嫁给经销商,加之整个市场的低迷,导致终端销售速度跟不上压货的速度,渠道商大笔资金沉淀在库存中,有些头部经销商去库存周期甚至长达6个月。或是考虑回笼资金,一些渠道商不得不低价销售,进一步导致市场价格愈发混乱。

规模不足,“旧改”市场差强人意

自政府年初明确提出“加快建筑和市政基础设施领域设备更新”后,中央空调更新改造市场呈现出蓬勃发展的新态势。三季度,随着各地政府各项补贴陆续到位,厂家政策补贴细节的出台,更新改造市场表现较佳。但有一种现象不容忽视,由于大项目业主资金有限,更新的意愿不强烈以及更新改造技术难度大的特点,大部分工程商并不具备更新改造项目上的经验,以至于市场增速较慢。与此同时,家装零售市场更新改造客户过于分散,开拓成本较高,操作起来也阻力重重。

深陷泥潭,地产配套无力回天

长期以来,地产配套板块一直是中央空调行业重要的组成部分之一。前三季度,资金短缺已是工程市场的新常态,地产配套市场更是如此,资金问题已成为困扰地产商的头等难题,不但精装楼盘开盘数量明显减少,而且精装楼盘“减配”现象愈发严重。数据显示,2024年1月-9月全国精装修新开盘项目805个,新开盘精装修套数规模为45.02万套,同比下降25.9%。正因如此,行业内知名品牌在操作地产配套业务时本着宁缺毋滥的态度,更加看重项目方的付款能力,这在一定程度上限制了该业务的增长。