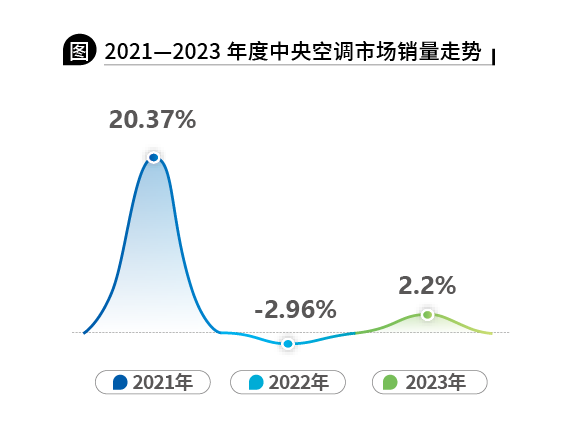

在全球政治经济形势严峻复杂、国内房地产市场持续下行的大背景下,2023年中央空调市场已悄然落下帷幕。据《中央空调市场》统计数据显示,2023年中国中央空调市场销量增长2.2%。虽然整体销量实现微增长,但是从实际调研来看,数据上的增长其实是一种“虚假繁荣”。

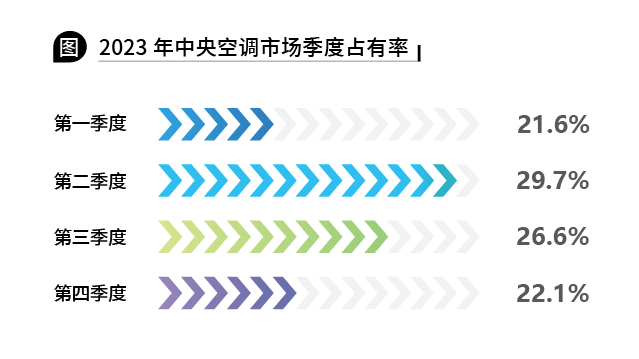

纵观2023年4个季度的市场发展状况,完全可以用与一年4个季节相关的词语表达其意:春寒、夏望、秋燥、冬藏。

第1季度:春寒

2023年第1季度,中央空调市场整体实现探底回升的发展走势。疫情防控政策的松绑,厂家为了实现新年度开门红,推出各种利好政策,经销商们也纷纷撸起袖子开拓市场,让整个市场看起来一片欣欣向荣。然而,受三年疫情的冲击,居民消费能力不足,市场需求后劲不足,这种繁荣景象缺乏持续性。总体而言,市场仍然处于调整期。第2季度:夏望

在春暖花开、万物复苏的春夏之交,中央空调行业迎来了新一波消费投资的热潮。良好的市场表现,让厂商们纷纷期待盛夏的到来,希冀盛夏的炎热能让市场进一步火热起来。然而,由于房企债务违约的影响持续发酵,购房客户的观望情绪不断蔓延,新房成交量大幅下滑,二手房交易量也在萎缩,潜在客户数量不断减少,开年的红利正在持续消退。洞察到市场逐步疲软的趋势,厂家们为了实现预期销售目标,进一步向经销商压货,终端渠道商压力倍增,价格战的激烈程度进一步加剧。

第3季度:秋燥

第二季度末尾的颓势逐步向第三季度蔓延,家装零售市场疲态尽显,工程市场民间投资明显减少,不少项目面临资金短缺的困境。尽管政府在第3季度陆续出台一系列优惠政策,但是在消费者消费能力严重缩水的背景下,国内楼市仍然不温不火,曾经火热的医疗教育、轨道交通、数据中心等细分领域投资明显下滑。由于第3季度是各个企业半年盘点的时期,销售业绩的较大幅度下滑也使得企业们“心慌意乱”,加紧进行渠道下沉,加快争夺大项目的订单。第4季度:冬藏

每当到了第4季度,厂家全力冲销量的关键期,一方面要想尽一切办法完成总部设定的目标,另一方面还要为来年的市场预留一些“余粮”。按照常理而言,第4季度的发展大都比较平稳,下滑幅度也不会太大,事实也的确如此。虽然楼市迟迟未能回暖,家装零售市场表现一般,但是在工装市场,由于政府推动的一些新能源、新材料、轨道交通等细分领域项目数量增长,为寒冷的市场带来的一丝暖意。不过,与往年同期相比,今年第4季度的大项目偏少,似乎都被“雪藏”起来,这也使得2024年的市场变得更加扑朔迷离。

2023年已经落下帷幕,回顾一年的中央空调市场表现,即便是从数据上看,行业有一定幅度的增长,但也不难发现有很多不利于行业健康发展的因素浮出水面,包括价格战、压货、窜货等等。更多报告详情,请关注V客暖通网官方网站及《中央空调市场》公众号发布的公开报道。