在本报告统计中,热泵两联供产品涵盖户式水机。

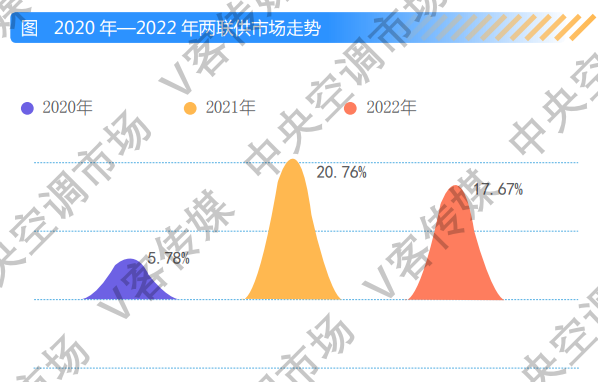

在“双碳”战略以及消费升级的背景下,用户对舒适采暖需求提升,热泵两联供系统也表现出了源源不断向上动力。2022年尽管疫情肆虐,房地产下行,两联供依然实现17.67% 的增幅。但是从市场上也可以看到,随着两联供市场向上发展,产品技术同质化比较严重,从而加剧了行业内卷。

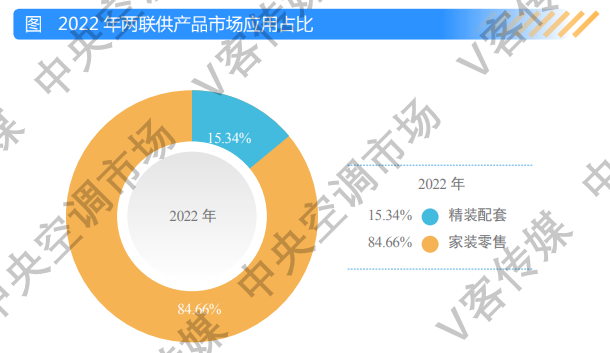

从市场层面来看,两联供产品在华东、华中及华南区域的市场熟知度越来越高,用户和甲方对其认可程度也越来越高。相比于普通产品,两联供由于更多面向高端群体,这部分人群在疫情之下依旧具有很强的购买力,所以2022年两联供整体仍旧呈现上涨的态势,其中家装零售市场和精装配套市场的占有率分别为77.66%和 22.34%。

从技术角度来看,相较于多联机,两联供技术难度更大,对系统设计、安装工艺的要求更为苛刻,随着两联供厂商、经销商对系统安装工艺的优化,系统稳定性进一步提高。同时,市场上的两联供系统逐渐向集成化发展,不少系统集成商在两联供的基础上加入具有新风、净化等功能的末端设备,也有厂家推出无风式的辐射空调,推动着两联供向三恒、五恒系统升级发展。

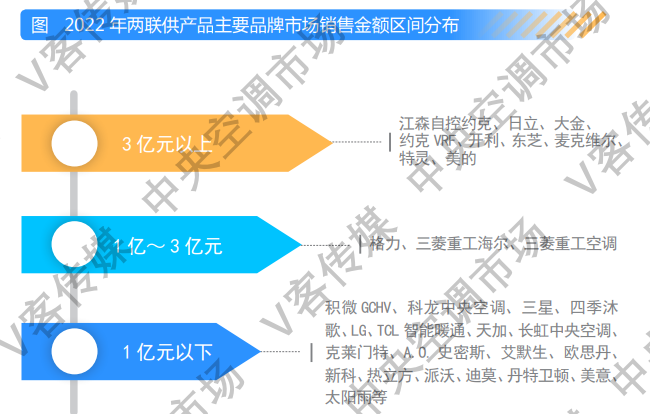

从品牌格局来看,以江森自控约克、开利、麦克维尔、特灵为代表的美系品牌阵营在两联供产品方面具有先发优势,在市场取得了傲人的成绩。而大金、日立、东芝等日韩品牌也同样不甘示弱, 接连推出多款两联供产品,受到了经销商以及消费者的一直认可和好评,市场销量明显提升。而美的、格力、海尔、天加、海信、积微 GCHV、 长虹、科龙中央空调等国产品牌也为用户选购两联供时,提供了更多的产品选择。除了中央空调品牌之外,四季沐歌、世创电能、DreamMaker、热水品牌也在两联供市场中的身影频现。

从渠道格局来看,通过几年的市场培育和开发,两联供产品头部经销商规模也在不断壮大。不过,中小型经销商依然占据两联供渠道市场的半数以上份额,这和氟系统中央空调市场形成明显反差。而其中,水机两联供和氟机两联供的比例始终处于彼此拉锯的局面,从中也可以看出市场对于两种类型的两联供产品依旧没有达成一致的共识,消费者对于产品类型的选择仍旧是基于自身的需求。不过, 随着经销商不断涌入两联供市场导致行业间的竞争变得更加激烈,产品利润率明显下降,对市场整体的发展产生了一定的不利影响。

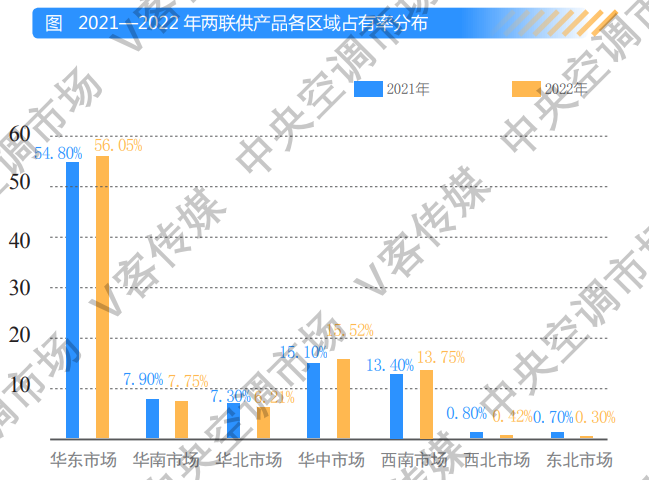

从区域格局来看,两联供产品大多适用于四季分明的地区,所以在我国中部、南部是两联供市场主要的发力地区。根据气候特点,我国地域可分 为严寒、寒冷、夏热冬冷、夏热冬暖和温和地区。其中,适合两联供产品推广的夏热冬冷地区包括长江中、下游及其周边地区。在这部分地区内,最热月平均温度可达25℃ ~30℃,最冷月平均温度低至0~10℃,供热制冷需求对该地区来说都是刚性需求。华东、华中和西南市场的大部分区域为两联供市场的主要阵地,2022 年华东地区两联供市场的占有率达到了56.05%,华中、西南区域占有率也分别为15.52% 和13.75%。