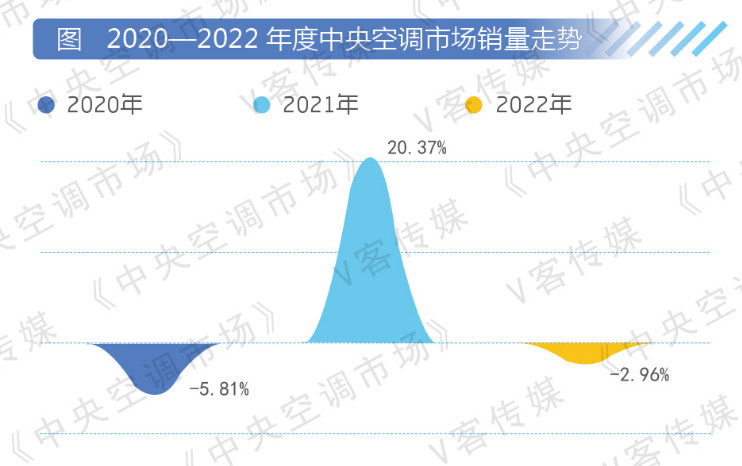

危急!危急!继 2021年中央空调市场高速增长后,2022年中央空调市场陡转之下!据《中央空调市场》统计,2022年中国中央空调市场下滑2.96%,具体到市场层面,楼市探底、民间投资观望、工程进度放缓、缺货严重等诸多不利因素令行业经营环境愈发恶化,中央空调行业正经历着一场严峻的挑战。

从市场层面看,2022年以来,国际形势复杂严峻,国内疫情多点散发,市场信心不足,投资观望情绪增加等超预期因素频出,中央空调市场承受了超预期下行压力,呈现出“需求偏弱、库存上升、价格下跌、成本上涨、收入减少、利润下滑”的运行态势,行业整体效益指标处于近年来较低水平。此外,受房地产调控政策对市场传导作用的滞后显现等因素影响,国内中央空调市场景气度继续下行。

一、前后夹击,行业规模见顶

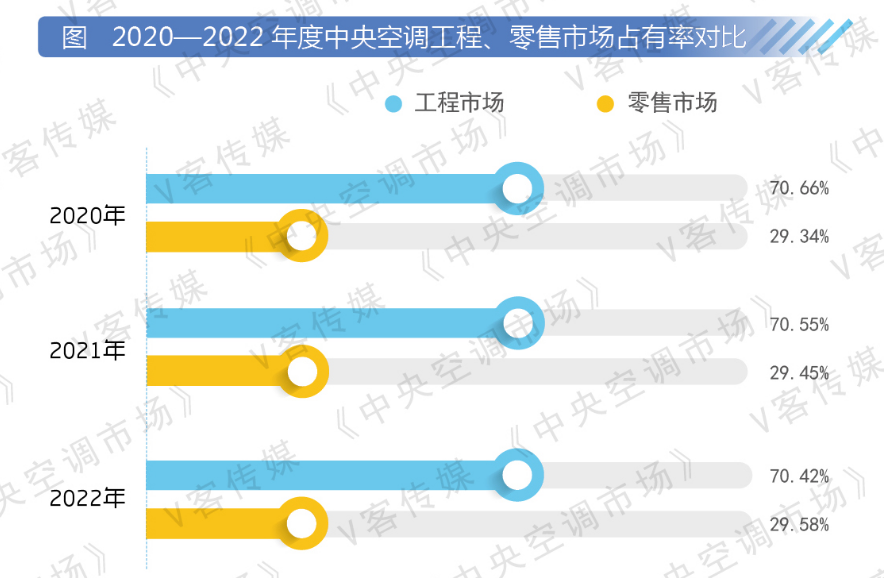

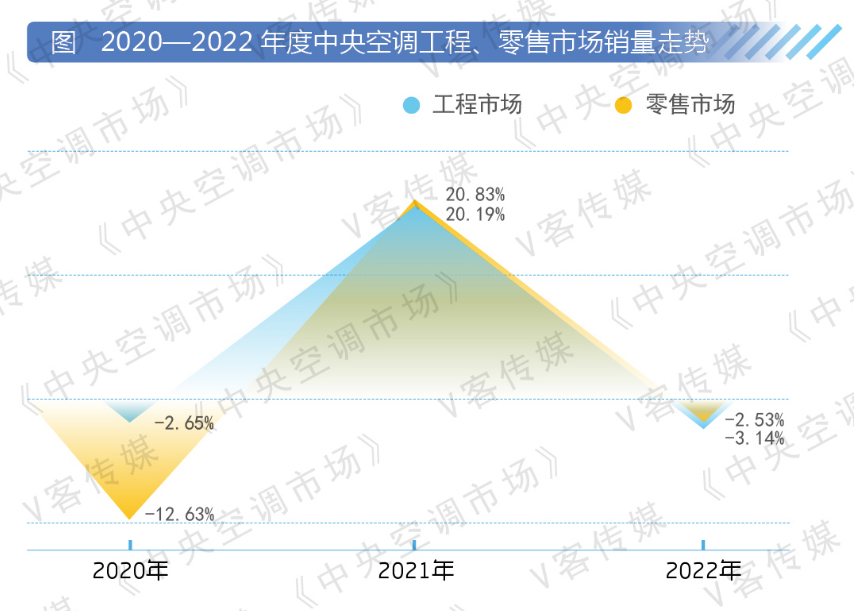

受疫情反复和房地产下行拖累,2022年中央空调市场表现较为低迷。具体而言,工程项目数量明显减少,部分地产配套、商业项目回款不佳,资金环境较差,中央空调企业供货态度更加谨慎。零售方面,新楼盘数量减少,消费需求收缩,疫情防控因素造成线下推广难度加大,使家装市场压力倍增。总体而言,2022年,工程和零售市场表现均不及预期,行业规模见顶,市场蛋糕缩小,中央空调行业或整体延续弱势行情。二、需求萎缩,商业负重前行

2022年商业投资信心明显不足,市场观望情绪较浓。中小商业项目因持续防疫政策而深陷困境,餐饮、酒店、娱乐、社区商业、购物中心等项目深受影响。今年新开发商业项目相对有限,且多地现存门店经历了较长时间的停业,其对中央空调设备的需求显著降低。除中小项目外,商业地产也整体承压,企业对于高端写字楼的需求大幅降低,甚至不少企业开始转移到价格相对较为低廉的产业园区,以寻求租赁成本的降低。毫无疑问,商业市场仍将负重前行,修复尚需时日。

三、星火燎原,细分领域突进

在项目市场,工业项目发挥相对支撑作用。近年来,国家大力发展高端制造业,半导体、光伏、新能源、电子、医药等高端产业得到显著发展。其中,医药、电子、化工、新能源等领域表现出了强劲势头,给中央空调行业带来一定增量。此外,国家“双碳”战略的持续推进,工业项目对高效节能定制化产品需求加大,这极大地考验厂家的专业技术和产品品质。因此,厂家的专业化能力在工业项目中进一步得到体现。四、资金短缺,公建项目承压

疫情当下,政府疫情防控压力增大,防疫预算支出增加,导致其在民生类项目投资力度明显减弱,项目施工进度放缓。尤其在EPC总包项目中,低价中标、付款条件差、垫资等因素成为普遍现象,进而造成项目施工进度严重放缓。不过,各地政府强化卫生服务体系,新建、改扩建医院项目建设持续推进,给行业带来了一定的增量。除此之外,政府对教育的持续投入,教育项目也成为政府投资的重要领域。五、供需失衡,产品价格高企

2022 年,华东部分地区受疫情影响,供应链不稳定、企业供货紧张,市场缺货严重。疫情缓和后,企业复产复工,订单加速生产,可市场需求进一步减弱。另一方面,原材料价格上涨,仅铜价便从5万元/吨涨到7万元/吨,导致企业不得不多次提价。除了主机设备价格上涨外,辅材、安装、人工等均有不同程度的上涨。这种涨价的累积效应在中央空调行业进一步发酵,从而刺激了上游企业生产,中、下游企业明显承压。然而,市场竞争进一步加剧,价格战频发,涨价与低价对冲,进一步挤压了部分微利企业的市场空间,增量不增利的局面成为行业普遍现象。