乘利好东风县域公建市场大有可为

当然,如果认为县域市场的发展机遇处处都是,那便是大错特错,因为就零售和精装配套而言,县域城市在这场楼市变局中首当其冲,市场渐冷已成为严峻的事实上。反观工程市场,得益于县域城市生态的全面升级,工业、医疗、教育、文化等领域项目数量倍增,给中央空调市场带了发展活力。尤其是公建领域,随着国家政策的持续性导向,市场需求不断释放,在当下或未来一段时间都会是暖通人的蓝海。

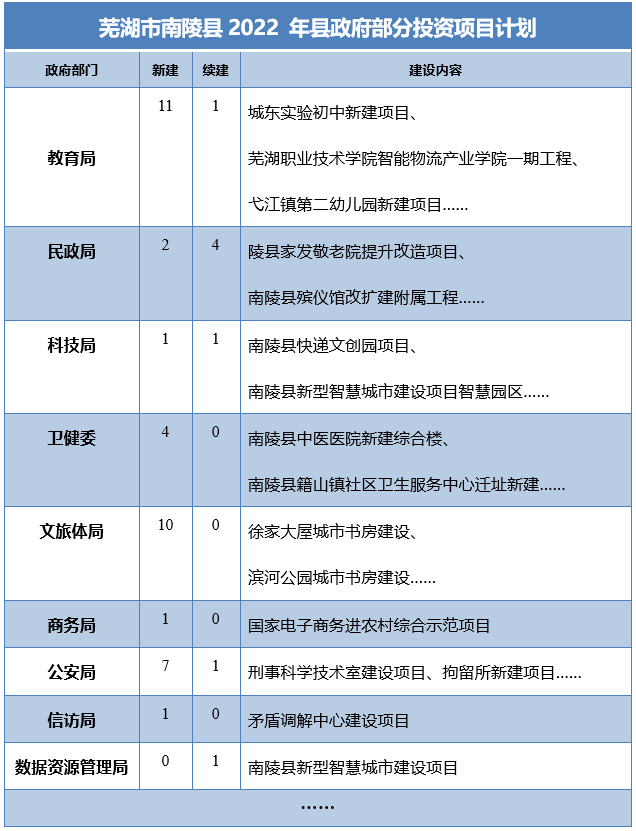

以安徽省芜湖市南陵县为例,2022年南陵县政府计划投资项目176项,其中35项续建项目,117项新开项目,这些项目中可能会对中央空调设备有所需求的大约有45项。而我国县级行政区共有1876个,假设以今年每个县新增30个对中央空调存在市场需求的可能性公建项目,那么2022年中央空调市场将会有56601个左右的公建项目作为增长潜力,这无疑是一片巨大的蓝海市场。

实际上,县域城市在近十年来越来越受到重视,已成为国家政策的关注点。2022年《政府工作报告》中,对中央的任务排布最多,其次便是县级,由此可见,县域发展的重要性自不言而喻。5月初,国务院办公厅又印发了《关于推进以县城为重要载体的城镇化建设的意见》,明确将县城建设作为扩大内需的重要发动机。与此同时,各地政府亦相继出台了一系列促进县域城市发展的相关政策。

毋庸置疑,“十四五”期间,从中央到地方,新一轮县域城市发展行动已然揭开序幕,县域城市生态的发展提升了工程市场的可及性,尤其发展潜力巨大的公建市场将成为一块滋养暖通行业的沃土,给暖通厂商带来增长契机。

先发优势助力暖通厂商县域掘金

对于任何一个中央空调厂家而言,面对巨大的市场规模与潜力,都是会像是狼群看到了羔羊。不过,大城有大城的生存环境,小城有小城的游戏规则,不得不说在县域公建市场并非所有暖通厂商都能如鱼得水,真正混得风生水起的主角无非两种,一是县域渠道网完善的厂家,二是扎根当地市场多年的资深经销商。在过去两年零售低迷、精装配套沦陷的市场环境下,公建项目始终一枝独秀。事实也证明,县域城市中持续涌现的数据中心、医院、学校、文化中心等项目,为美的、海尔、格力以及约克、开利等厂家的规模增长及效益提升作出了重要贡献。虽然这两年行业内亦不乏众多主营精装配套的品牌发展受挫后转战县域公建市场,但困难重重。归根到底,这些品牌不具“渠道下沉”这一先发优势,而早就入局县域市场的厂家在聚焦渠道、深耕布局的策略下,已牢牢占据市场竞争的有力地位。

与此同时,资深的当地经销商在县域公建市场中具有一定“主动权”。一位深耕市场许多年的老牌经销商与笔者沟通时,一针见血地指出:“与房地产配套项目相比,公建项目资源较为分散,这就要求厂家在发展过程中,必须维系好与县域市场上渠道商的合作关系,只有这样将会大幅减少获取公建项目资源的时间和成本。”

的确,县域是一个陌生环境下的熟人社会,“强龙”难压“地头蛇”,再大牌的厂家对对当地市场的了解程度以及对人脉、资源的掌握程度均不如当地经销商在自家地盘熟悉,厚积薄发的他们在当地公建领域的人脉关系、操作模式反而更有“杀伤力”。因此,厂家若是要在县域公建市场分一杯羹,不仅需要基于自身的技术优势、产品优势和品牌优势,整合渠道资源,打好先发优势这张王牌,还需与当地渠道商建立长期且稳定的良好合作关系。

尽管中央空调市场已进入存量阶段,但可以肯定的是,随着国家政策的进一步导向,县域公建市场仍留给行业一定的生存和增长空间。不过,有机会,亦有挑战,接下来谁能在县域公建市场风生水起呢?我们拭目以待!