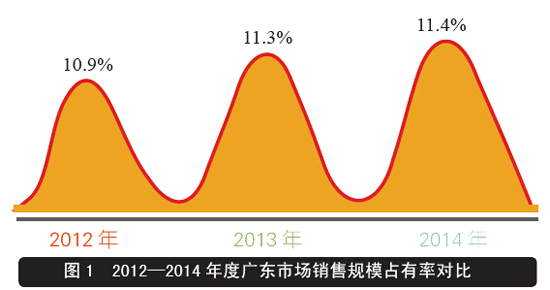

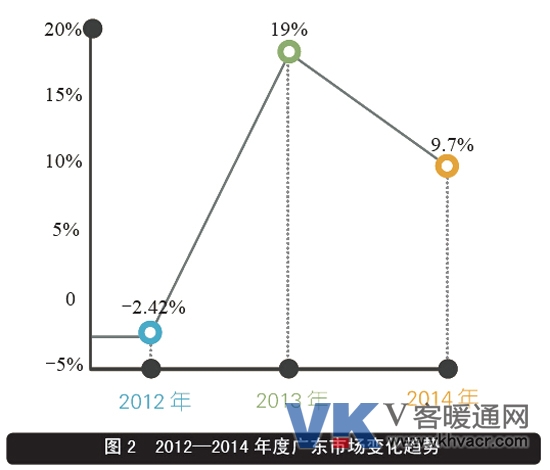

2014 年广东省全年安排重点项目285 项、投资4 500 亿元,其中交通基础设施投资1 504 亿元,能源建设投资730 亿元。因此对于中央空调行业而言,轨道交通建设项目成为2014 年广东中央空调市场增长的重要支撑力量之一。据统计,2014 年广东省中央空调市场容量约为79 亿元,同比2013 年市场增长9.7%,虽然增速同比有所回落,但是在全国的占有率同比2013年提高了0.1 个百分点(图1、图2)。总体而言,2014 年广东省中央空调市场主要有以下几个特点:

(1)项目数量明显缩水。作为广东省经济重心,珠三角地区中央空调市场容量占整个广东市场绝大部分比重。从2014 年市场反馈信息来看,不管是政府项目还是民用项目,数量和规模均比往年有所减少。即便有些项目上马但是受到资金影响,项目延期的现象普遍存在。这给广东中央空调的大幅度增长带来一定的阻力。另一方面,珠三角地区的工业内迁也给当地项目数量造成一定的影响。

(2)轨道交通成拉动销量的动力之一。广东省政府对城市轨道交通等一系列基础设施建设的大力投资在很大程度上促进了中央空调行业在该领域的增长。尤其是2014 年9 月份公开招标的广州地铁项目,成为2014 年以来广州最大规模的项目。

(3)家装零售市场竞争激烈化程度加深。以广州和深圳为中心的房地产市场在全国仍然处于风口浪尖,其高额的房价备受关注。当地房地产家装零售市场的发展与之有很大关联。不过,高额的房价所带来的厂家或经销商在家装零售成本上的上升使得在整个市场竞争处于激烈化状态。另外,房地产领域中的商业地产项目数量也相比以往有所回落。

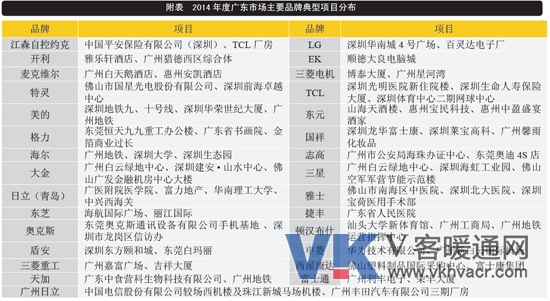

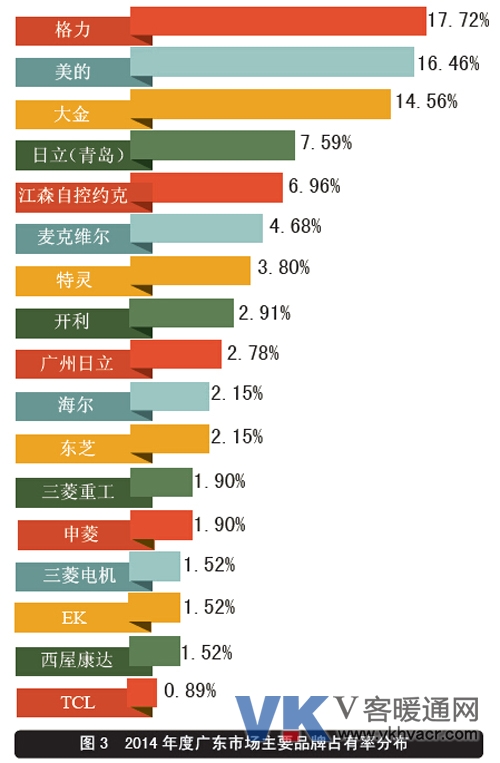

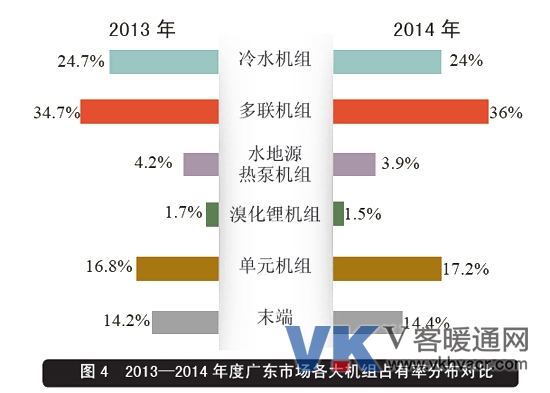

从品牌格局分析,广东市场品牌集中度高,包含广州日立在内的前10 大品牌,市场占有率高达77.46%。其中,格力、美的以17.72% 和16.46% 的占有率稳居市场第一、第二。4 大美系品牌总体占有率达18.35%,不过江森自控约克和麦克维尔依托工厂优势市场增长明显。日韩系品牌方面,日立(青岛)在房地产配套和家装零售市场上取得了明显增长,反而大金市场表现平稳,虽和2012 年相比有量的增长,但是市场占比略有回落。志高、TCL、申菱、国祥、广州日立、EK、西屋康达等品牌依托当地工厂优势,保持一定的市场份额。另外,三菱电机、东芝、三菱重工、三星、LG、富士通等品牌凭借多联机市场形势取得了明显的销量增长。特别是海尔、天加等品牌增长较为迅速(图3)。从产品格局分析,受经济环境影响,冷水机组下滑已经成为必然的趋势。多联机相比实现一定规模的增长。因此,广东的产品市场总体呈现多联机进,冷水机退的局面。商业地产的减少以及项目的缩水和延期是冷水机组下滑的重要原因之一。另一方面,多联机在房地产市场所发挥的优势尤其是在家装零售市场上的发力使得多联机市场占有率从34.7% 上升至36%。水地源热泵和溴化锂市场占有率有小幅回落。其中溴化锂的应用多集中在有热源的区域,并且保持稳定的市场份额。与之相对的单元机产品在家装形势的引导下,以及几大国产品牌凭借渠道上的优势极力推广,使得单元机的市场增长率再创新高。与主机相配套的末端产品,市场占有率略有提升(图4)。

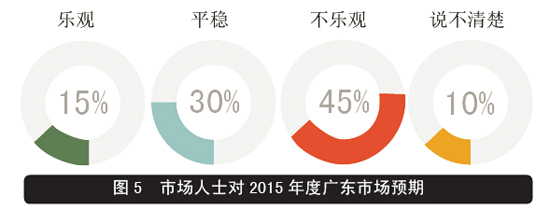

从未来市场走势看,有45% 行业人士对2015 年广东市场并不看好,30% 人认为市场平稳发展(图5)。