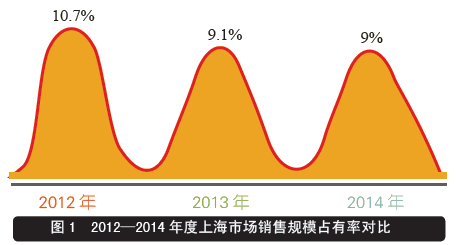

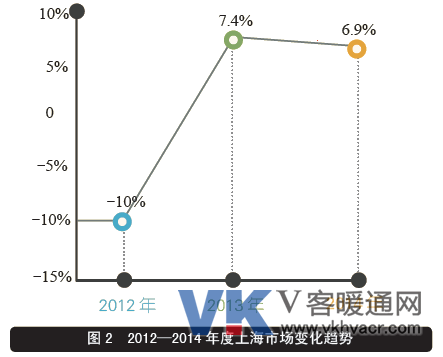

作为华东市场的重要组成部分,2014 年上海中央空调市场总体容量同比2013 年增长率约为6.9%,低于行业平均增速,其市场总体占有率达到9%(图1、图2)。我们分析认为,2014 年上海中央空调市场主要呈现以下几个特点:

(1)政府楼堂馆所项目略有减少,科教文卫类项目略有增多,整体工装市场处于基本平稳态势,家装零售市场增长势头良好。据相关数据统计显示,上海仍为2014 年中国最受欢迎的投资市场。尽管2014 年国内商业房地产投资市场整体放缓,上海仍保持领先地位并备受投资者青睐。上海2014 年全年总交易额达421 亿元,约占全国投资总量的40%。与往年一样,办公楼市场依旧在商业地产交易占据重要份额。此外,上海的精装修楼盘与往年相比并没有减少, 这与上海高昂的房地产价格有着密切的牵连,当然也为上海中央空调民营项目带来了增长的空间。

(2)分区域来看,上海市中心区域已经饱和,在建项目逐渐减少,相应的市区节能改造项目有所增加。宝山、嘉定、闵行等郊区新建项目逐渐增多弥补了市区下滑的容量。一方面,各品牌纷纷将目光转向宝山、嘉定、青浦、闵行、崇明区等周边区域或老工业区域,新增的市场版块在大量涌入的投资项目中被迅速开发。另一方面,旧城区的一些节能改造项目也开始成为了各品牌当下蚕食的目标。这一点不难理解, 早期安装大型冷水机或者溴化锂等中央空调机组的项目,已经到了一定的使用年限,无论从节能性、舒适性、计费便捷性等方面都迫切需要合理的改造。

(3)从渠道方面来看,经过多年的市场洗涤,上海中央空调渠道方面相较其他区域市场较为成熟,渠道商的“契约意识”较强。渠道经销商忠诚度较高,大户经销商较多,比如在上海市区内大金有13 家主要的代理商,其中2014 年就有7 家大金产品的销售额过亿元。此外,初期上海市场的一代经销商慢慢淡出或者弱化中央空调市场领域,新生代经销商表现抢眼。

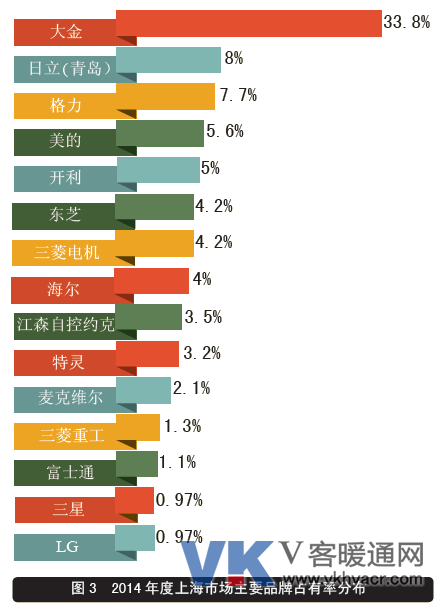

从品牌格局分析,以大金、日立(青岛)、东芝、三菱电机、三菱重工、富士通将军为主的日系品牌占据了上海中央空调市场的50 % 以上的市场份额。欧美系品牌阵营中,江森自控约克、开利、特灵、麦克维尔、顿汉布什根植于该市场多年,树立了良好的信誉度和美誉度,市场表现较为平稳。在对外资品牌包容力极强的上海市场,2014 年,美的、格力、海尔等三大国产品牌占有率进一步提高,达到了17.3%。另外, 国祥、盾安、天加、TCL、志高、奥克斯等品牌的表现也可圈可点(图3)。

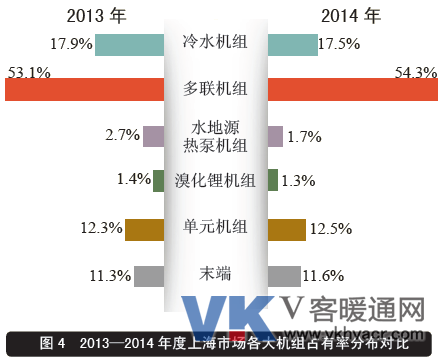

从产品格局分析,以大金、日立(青岛)为首的多联机组占据了上海市场的半壁江山,占有率达到了54.3%,与上一年相比增长了1.2%。其中大金当之无愧以绝对的优势领先。日立(青岛)、东芝、三菱电机次之,格力、美的、三菱重工紧随其后。受整体大环境的影响,冷水机组呈现小幅下滑的态势,市场占有率降至17.5%,其中离心机组的销量与往年比相对持平,螺杆机组及模块机组发展相对滞后。单元机组市场与2013 年同期相比略有增长,但是增长幅度仅0.2 个百分点,从市场来看格力、美的、海尔、大金、志高、奥克斯、TCL 等品牌表现不错。溴化锂机组在上海市场没有太大的优势,主要应用公建项目,远大、荏原、双良、LG 在市场中略有一些项目,且大部分项目在郊区。水地源热泵机组尽管拥有国家多项节能政策的鼓励,但多年来其在上海市场的表现依然平平。2014 年上海水地源热泵市场的表现不是太理想。目前的状况是项目用量不大,品牌较杂。从品牌占比来看,美意、克莱门特、特灵等占据80% 左右的份额(图4)。

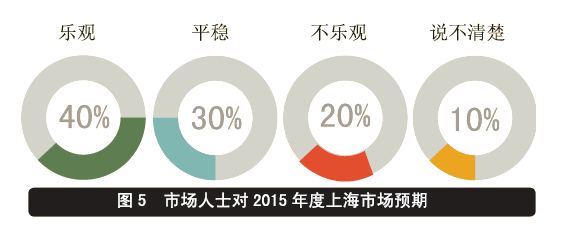

作为一个较为成熟的市场,目前上海的发展仍保持一个稳定、平和的趋势,一些重点项目也给中央空调市场带来了发展机遇,如上海保税区、虹桥商务区、迪士尼项目、国家会展中心等上海重大项目及周边的发展。我们监测的数据显示,虽然有20% 的行业人士对该市场2015 年的发展表现出担忧,但有40% 以上的行业人士对该市场的后续发展充满了信心(图5)。