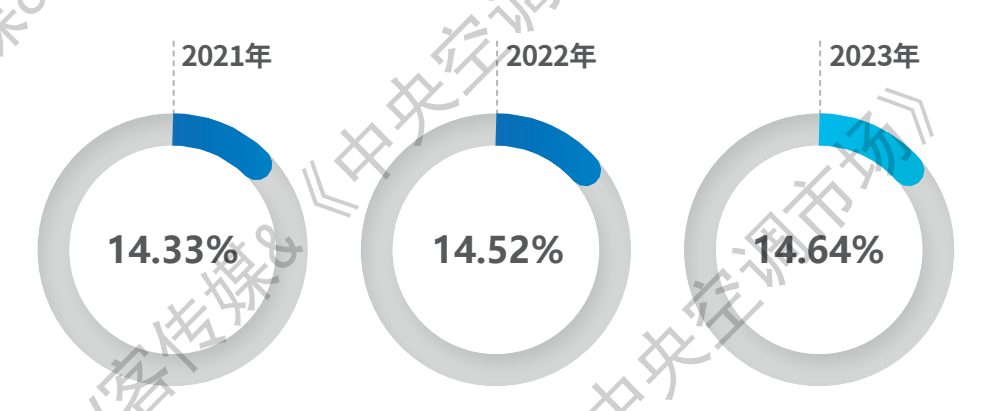

江苏作为中国经济发展较为活跃的地区之一,其中央空调市场规模一直位居全国前列。不过,随着地产经济的持续低迷以及存量项目的消耗,市场也不可避免地受到重创。据统计,2023 年,江苏中央空调市场趋于稳定,市场规模占比为14.64%。总体而言,2023 年江苏中央空调市场主要呈现以下几个特点:

图/2021—2023 年江苏市场变化趋势

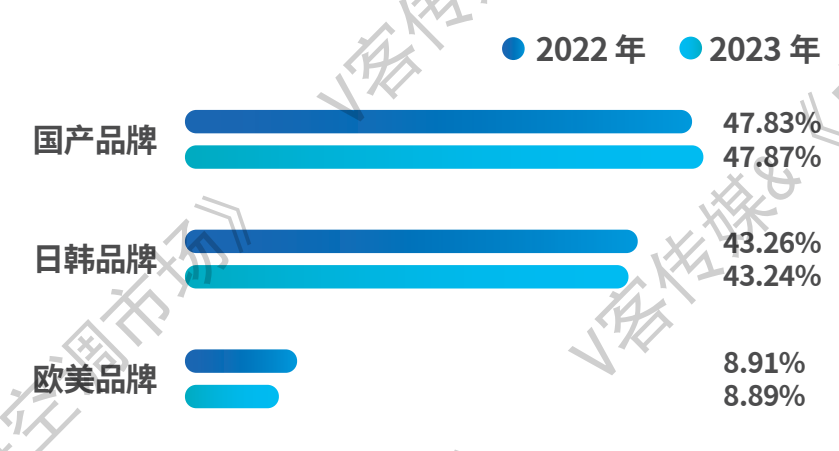

图/2021—2023 年江苏市场销售规模占有率对比

(1)地产下行,大体量商业项目急剧下滑。地产项目是中央空调市场发展的动力引擎。2023年江苏省房地产开发投资下滑,对行业造成了较大的冲击力,以商业配套、办公楼、住宅地为主的地产项目逐渐减少,继而周边的配套设施也不再建设,对中央空调总体量影响较大。

(2)项目种类多,但品质不佳,回款难现象骤增。2023年,工程项目回款难现象愈加严重,尤其是地产项目的回款。众所周知,工程项目规模较大,一旦回款缓慢、垫资金额大,工程商很难再接下一个项目,只能不断进行融资,或放弃其他项目,等待回款。因此,当下不少工程商都是择优而做,规避风险。

(3)工业项目趋于保守,项目投资相对谨慎。2023年,新能源、通信、电子等类型项目的增多为江苏区域工程市场的发展带来了利好。但受制于宏观市场,投资相对谨慎,项目信息和项目数量并未达到预期。区域上,苏南地区有一些传统项目迁址苏北,同时也有部分外资投产的项目撤资离厂。

(4)公建项目逐渐饱和,中小项目相对活跃。作为成熟度较高的市场,江苏各地的公建项目相对饱和,尤其是以医院、学校、轨交等为主的项目。加之地方政府资金吃紧,公建项目建设步伐有所放缓。而中小项目则因市场需求多样化、灵活性强以及政策支持,取得了较为快速的发展,为中央空调市场带来了新的机遇。

(5)内动力不足,零售市场增速放缓。一方面地产市场低迷,导致新房数量锐减;另一方面,经济不景气使得消费者的购买力和信心较弱,这些都在一定程度上制约了零售市场的发展。不过,随着生活水平的不断提升,消费者对于智能、便捷和节能的需求也倒逼市场向更先进的产品方向发展。

从品牌格局来看,2023年,美的、格力、海尔、天加、海信为代表的国产品牌在江苏市场的品牌集中度进一步加强,增长率、占有率均有所提升。浙江国祥、雅士、堃霖、欧博、东元、必信等品牌凭借在工业项目、细分领域的优势,市场占有率相对稳定。积微GCHV、科龙中央空调、TCL智能暖通、长虹等品牌凭借优秀的品牌效应和良好的性价比,也收获不错的市场成绩。欧美系品牌方面,以麦克维尔、江森自控约克为主的水机品牌保持了良好的增长势头。顿汉布什、特灵、开利表现相对稳定。日韩系品牌方面,大金、日立表现出色,东芝、三菱重工空调、三菱电机、富士通将军、三星、LG、松下等品牌的发展也趋于稳定。

图/2022—2023 年江苏市场三大品牌阵营占比

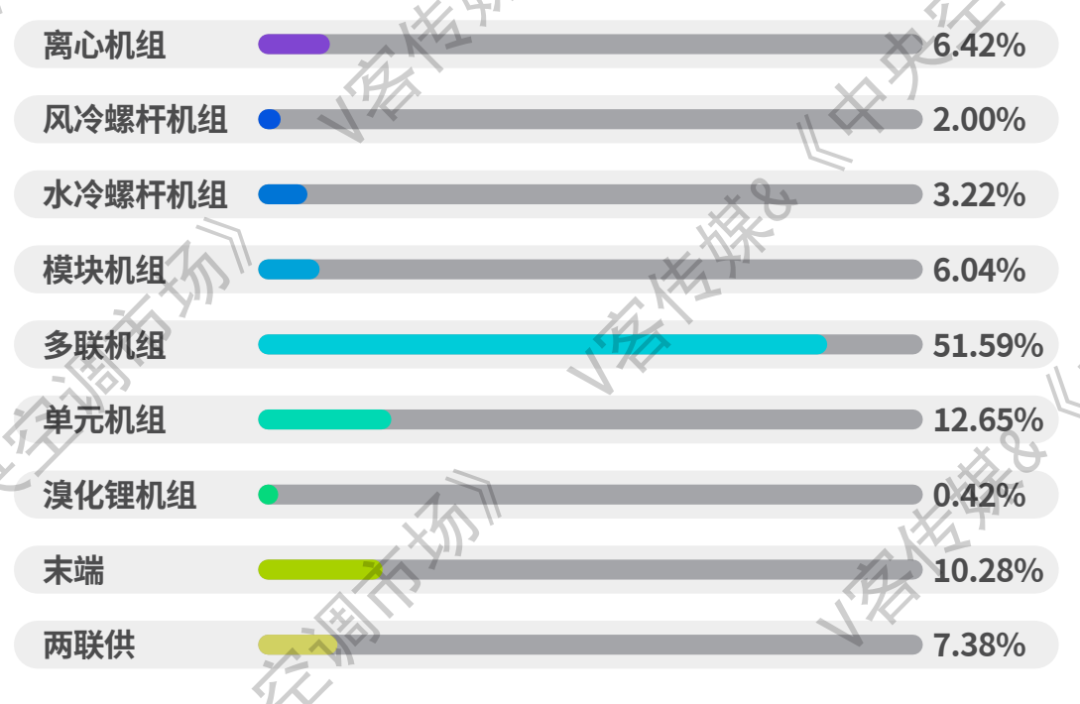

从产品格局来看,2023年,离心机组有所上升,螺杆机组下滑明显,模块机组取得小幅增长。多联机组依旧是江苏区域的主导产品,占比高达51.59%。单元机组凭借高性价比和安装便捷等优势,占比有所提升。溴化锂机组大幅下滑,两联供略有增长。

图/2023 年度江苏市场各大机组占有率对比

对于未来的市场,大多数人表示在消费意愿不强、地产持续低迷的情况下,市场前景不容乐观。当然依旧有少数行业人士认为,市场未来还存在不少机遇。