在经历了2015年的各种大事件后,2016年间北京地区冷清了不少。相较于整个大环境的“宁静”,北京地区整体中央空调确实热闹非凡。

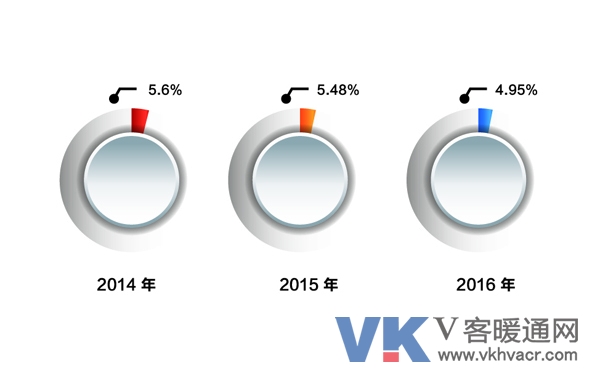

图1 2014—2016年度北京市场销售占有率对比

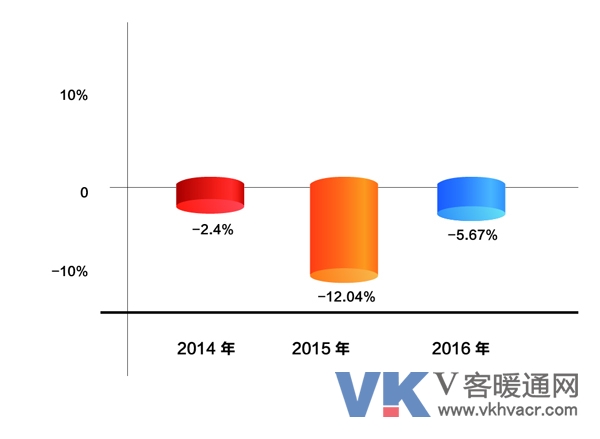

图2 2014—2016年度北京市场变化趋势

(1)煤改电成主角。随着国家对于雾霾治理力度加大,以煤改电为代表的治理行动在北京地区正在如火如荼的进行,相较于以往,2016年间,北京市在农村地区启动了“史上规模最大”的煤改电改造工程,在采暖季前已完成463个村18.9万户的改造任务。据了解,2017年间,朝阳、海淀、丰台、石景山四个区将全面启动“煤改空气源热泵”工作,2016年间,诸多企业已经从煤改电市场获益颇丰,可以预见的是,2017年间的煤改电市场将会吸引更多的品牌参与角逐。

(2)项目仍未复苏。2016年间,北京地区公建市场的表现未能带来太多惊喜。由于北京地区政府项目资金收拢难,项目不景气,加上很多工业项目未能得到批复,使得新建项目数量较少,同时项目外迁已成为近几年北京地区市场常态,但是民生领域为低迷的北京市场带来了生机,除此之外,数据中心、航天领域等方向也为北京的公建市场带来了活力。

(3)家装零售昂首阔步。相比较于相对萎靡的工装领域,家装零售市场的“昂首阔步”成为了中央空调市场的亮点。2016年间,虽然北京地区政府对于楼市的限购政策对于整体市场有了一定的影响,但北京地区消费者对于家用中央空调接受度较高,加之各大品牌对于家装零售市场投入力度的加大,并未给家装零售市场带来太多影响。

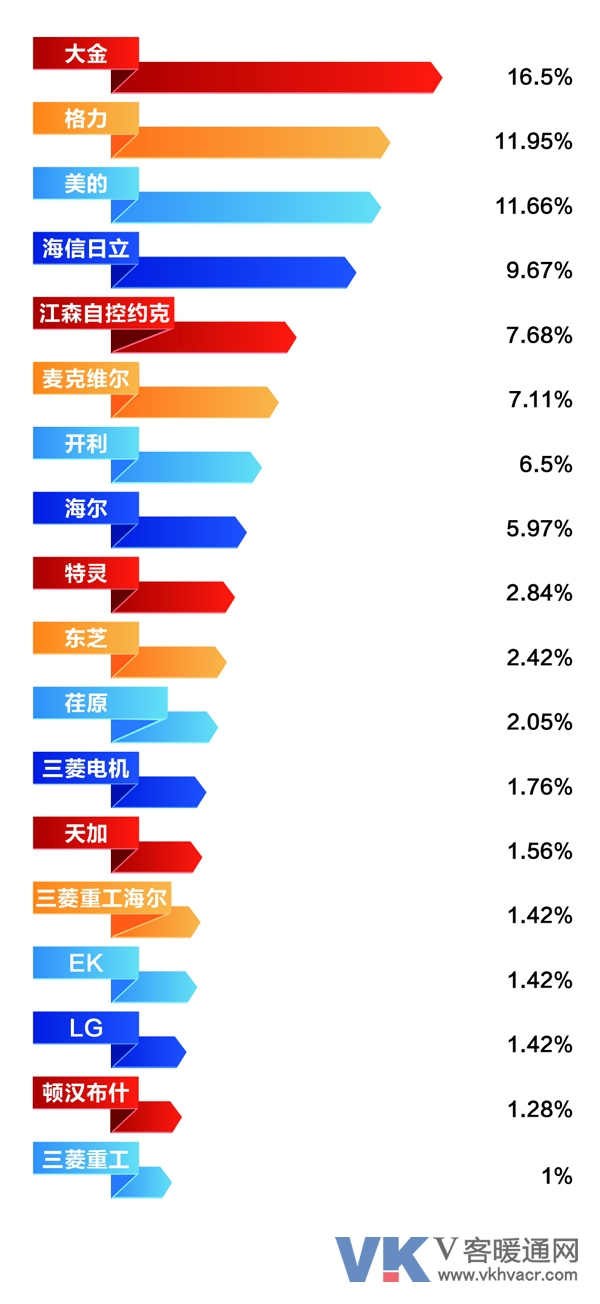

图3 2016年度北京市场主要品牌占有率分布

从品牌格局来看,2016年间北京地区品牌之间的竞争压力相较于以往有了进一步的提升,在招投标过程中,品牌之间大打价格战的事情早已屡见不鲜。但2016年间,公建市场的招投标项目中,国产品牌的得标率有了一定提升,格力、美的、海尔、天加等品牌均在公建项目中均斩获多个项目。日系品牌中,大金、海信日立、三菱电机、三菱重工、东芝等品牌在家装零售市场份额表现出了强有力的竞争力。欧美品牌阵营中,江森自控约克仍占据较高的市场份额,麦克维尔、开利、特灵、顿汉布什、EK等品牌也都占有着一定的市场份额。

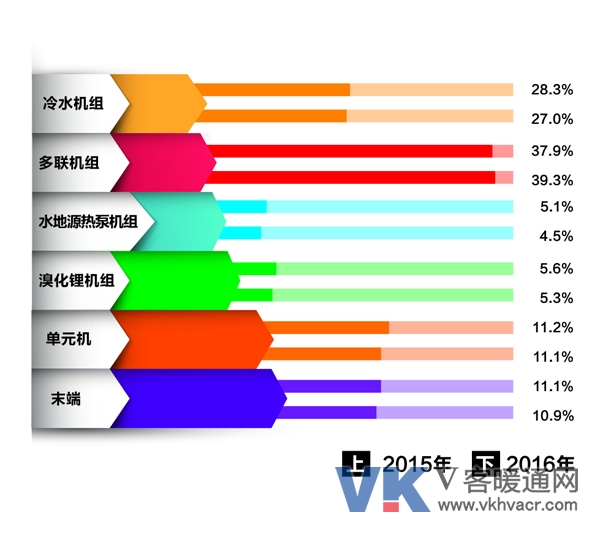

图4 2015—2016年度北京市场各大机组占有率分布对比

从机型来看,北京地区中央空调市场中,多联机组和冷水机组仍占据了较大的市场份额。其中,大金仍是在多联机领域中处于领跑者的地位,格力、美的、海信日立等品牌紧随其后。冷水机组方面仍持续2015年低迷的趋势,较2015年有了明显的下滑,在品牌阵营中,仍以江森自控约克、麦克维尔、开利和特灵占据较高市场份额,但市场份额较2015年均有所下滑,北京地区以美的、格力、天加、海尔等为代表的国产品牌在冷水机组方面强势发力,市场占有率较2015年有了较大的提升。作为全国消费能力靠前的地区,单元机在北京地区的众多消费者中仍保持着较高的吸引力,格力、美的、海尔等品牌依旧是单元机阵营中领跑者。随着北京地区化工、能源等企业的外迁,溴化锂机组方面较2015年下滑较严重。

图5 市场人士对2017年北京市场预期

面对2017年北京地区中央空调市场发展情况,超过50%的人士认为2017年北京地区中央空调发展仍不乐观,但仍有约20%的人士认为2017年北京地区的中央空调市场行情较2016年有所回暖,30%的人士认为市场还会处于平稳状态。

【版权声明】凡来源为V客暖通网的内容,“原创”或“独家”的信息、数据及图片、报告等均为本网原创,其版权均属V客暖通网所有。原创作者享有著作权,著作权受我国法律保护,未经V客暖通网书允许,任何媒体、网站以及微信公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容或建立镜像。已获许可转载的,请注明“来源:V客暖通网”。具体版权合作事宜,请见V客暖通网法律声明页。